Cvp анализ. Различные способы анализа безубыточности

2.3. CVP-анализ: «затраты – объем выпуска – прибыль»

Данный анализ вместе с данными о динамике затрат помогает в решении многих аналитических задач. Предметом такого анализа является исследование зависимости полученной прибыли от постоянных и переменных затрат, продажных цен, объема производства и структуры продаж. CVP-анализ основан на вычислении маржинальной прибыли и согласуется с калькулированием себестоимости по системе «директ-костинг». В различных экономических изданиях, посвященных данному вопросу этот анализ носит различные названия: «операционный анализ», «маржинальный анализ», «метод определения „мертвой точки“, но более точным его можно определить как «анализ безубыточности». Суть проведения анализа безубыточности заключается в определении объема выпуска продукции для обеспечения положительной деятельности предприятия с учетом имеющихся запасов и произведенных затрат, то есть определение так называемой «точки безубыточности».

К основным методам проведения CVP-анализа относятся метод уравнения и графический метод.

Метод уравнения. Точка безубыточности– это такой объем реализованной продукции, который позволит покрыть все расходы, то есть нет ни убытков, ни прибыли. Метод уравнения основан на исчисление чистой прибыли, которая определяется по формуле:

Где В – выручка предприятия за период, определяемая по формуле: Цр*Ор (Цр – цена реализации единицы продукции, Ор – объем реализации в натуральном выражении),

ПЗ – постоянные затраты в общей сумме,

ПрЗ - переменные затраты за этот же период времени,

ПрЗ ед – переменные затраты на единицу продукции.

Следовательно, точку безубыточности можно определить по следующей формуле:

Определим точку безубыточности на конкретном примере:

Предприятие «Феникс» занимается выпуском котлет. При разработке плановых расходов на месяц было установлено, что на 1 кг готовой продукции переменные расходы составят 25 руб (ПрЗед). Постоянные расходы за месяц определяются в сумме– 210 000 руб (ПЗ). Отпускная цена за 1 кг. котлет планируется в размере 55 руб (Цр). Бюджетом на месяц планируется выпустить 8000 кг. продукта и получить прибыль в размере 40000 руб. Требуется провести анализ безубыточности в производстве и реализации данного продукта.

Q= 210 000/ 55–25= 7 000 кг. – при таком объеме производства предприятие покроет все затраты и выйдет на нулевую прибыль. Если объем составит меньше 7000 кг, предприятие потерпит убытки.

Учитывая, что запланирована прибыль в размере 40000 руб., необходимо рассчитать какой объем продукции обеспечит получение необходимого результата:

Но по плану предприятие рассчитывает произвести 8000 кг. продукции. При таком объеме производства прибыль составит:

Таким образом получаем, что при запланированном объеме производства предприятие не сможет получить желаемую прибыль и как следствие возникает необходимость пересмотра плановых показателей с учетом данных расчетов.

При анализе безубыточности определяется такой показатель, как порог безопасности . Он выражает величину, по достижении которой может начаться снижение объема выручки от реализации и наступают убытки, и определяется в долях от ожидаемого объема продаж по формуле:

Чем выше будет объем производства, тем менее болезненно предприятие будет переносить колебания рыночной конъюнктуры.

Возвращаясь к нашему примеру, рассчитаем для предприятия показатель безопасности:

Мы рассматривали расчет точки безубыточности на примере предприятия, выпускающего один вид продукции, но в большинстве случаев предприятия специализируются на производстве множества видов товаров. В этом случае анализ безубыточности будет гораздо сложнее как по форме, так и по содержанию. Перед руководителями таких производств стоит проблема не только как достичь желаемой прибыли, но и сделать оптимальный выбор между видами производимой продукции с учетом множества ограничений. Рассмотрим анализ безубыточного производства хозяйствующего субъекта на конкретном примере:

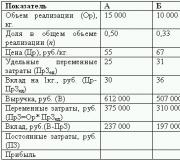

Предприятие «Феникс» расширило свое производство и стало выпускать помимо котлет (А) равиолли (Б) и хинкали (С). Для разработки плана на следующий месяц, необходимо провести анализ показателей за предыдущей период с целью возможного дальнейшего его изменения с учетом полученных результатов. Все показатели представлены в таблице.

В данном случае точка безубыточности рассчитывается по следующей формуле:

где средний вклад равен:

i= А, Б, С, а п – доля в общем объеме реализации.

Таким образом величина среднего вклада на 1 кг. продукции при полученных объемах реализации составит:

Средний вклад= (30*612 000+ 36*507 000+ 37*258 000)/ 612 000+ 507 000+ 258 000= 33,5 %.

Объемы производства, позволяющие покрыть все затраты и выйти на нулевой уровень, для каждого вида продукции составит:

Qа = 173 000*0,50/ 33,5=2582 кг.

Qб = 173 000*0,33/ 33,5=1704 кг.

Qс = 173 000* 0,17/ 33,5=878 кг.

Вычислив уровень безубыточности для всех видов товаров, мы видим, что он лежит ниже сложившихся объемов производства. Это является положительным моментом для предприятия и как результат руководство имеет широкие возможности варьировать общий объем выпуска продукции, а также долю отдельных ее видов в суммарном ее выпуске.

Графический метод. Другим способом представления информации о затратах и прибылях (убытках) является графический метод.

График построен путем сложения в каждой точке графиков переменных и постоянных затрат. Ниже точки безубыточности расположена зона убытков и если значения полных затрат находятся на ее площади, это означает, что при полученных объемах выпуска компании не удается покрыть все свои убытки. Точка безубыточности - это пересечение графиков полных затрат и выручки. Зона прибыли расположена выше точки пересечения, ее значения показывают что предприятие получает прибыль и покрывает все расходы, но при увеличении объема выпуска расхождение прямых будет увеличиваться.

Взаимосвязь переменных расходов и выручки от объема производства, отображенная на графике, носит условно пропорциональный характер. Изучение реальных зависимостей показывает их нелинейный характер и это объяснимо. Область дохода не может быть бесконечной– при достижении определенного объема выпуска дальнейшее его увеличение может быть нерентабельным. При повышении объема производства, необходимо увеличение количества потребляемых ресурсов, а так как они имеют ограниченный характер, попытка закупить их дополнительно приводит к увеличению материальных затрат.

Еще одной особенностью данного метода является соотношение понятий «объем производства» и «прибыль». В формулировке анализа безубыточности проводится параллель между прибылью и объемом производства: предполагается что величина прибыли формируется при изменениях величины произведенного продукта, что является ошибочным. Произведенный товар до момента реализации является входящими затратами (впоследствии он может оказаться и в составе неликвидных запасов) и никакого отношения к прибыли не имеет. В практике договорных отношений зачастую темпы реализации не совпадают с темпами поступления денежных средств. Поэтому результаты данного анализа могут быть признаны при условии что объемы производства и объемы реализации между собой совпадают.

Расчет CVP-анализа, рассматриваемый до этого момента, проводился при условии, что все переменные затраты компании нам были известны. При рассмотрении видов бюджетов (глава 1, § 1.3) было обращено внимание на такой факт, как неопределенность бизнес – среды (изменение внешних и внутренних факторов). Учитывая данный момент, провести анализ безубыточности при возможном изменении переменных затрат по данной схеме представляется рискованным. Требуется дополнительный анализ для оценки альтернативных вариантов развития плана на случай непредвиденных расходов. Одним из способов, позволяющих решить проблему неопределенности, является статистическая (вероятностная) модель расчета безубыточности.

Предположим, что некоторая неопределенность существует в процессе планирования объема продаж. При использовании статистического метода возможно определить воздействие данной неопределенности на величину чистой (маржинальной) прибыли и вероятность сохранения безубыточности.

Влияние на чистую прибыль (П) оказывает любая неопределенность относительно объема продаж. При этом величина ожидаемой прибыли (ОжП) будет равна произведению удельной маржинальной прибыли (МП ед) и ожидаемого объема продаж (ОжОр) за вычетом постоянных затрат:

Следовательно величина ожидаемой прибыли также становится неопределенной.

Для ответа на вопрос о вероятности сохранения безубыточности необходимо значение среднеквадратичного отклонения от ожидаемой прибыли, которое определяется произведением удельной маржинальной прибыли и среднеквадратичного отклонения от объема продаж:

Проведем анализ безубыточности в условиях неопределенности на конкретном примере.

В торговой компании «Фрост» постоянные затраты составляют 1300 000 руб., а переменные – 28 руб. за единицу продукции. Цена реализации единицы товара является величиной постоянной и составляет 64 руб., однако годовой объем продаж является неопределенным. При этом средний ожидаемый объем продаж равен 60 000 единиц продукции. Среднее квадратическое отклонение равняется 31038 ед. следует определить ожидаемую прибыль и вероятность сохранения безубыточности.

Величина ожидаемой прибыли составит:

Среднеквадратическое отклонение от ожидаемой прибыли составит:

Для определения вероятности сохранения безубыточности необходимо вычислить величину среднеквардратического отклонения случайной величины (F).

По данным таблицы нормального распределения вероятность получения величины F, равной -0,80 составляет 0,2119 (1–0,7881), что означает 21,19 % вероятности, что компания понесет убытки и 78,81 % вероятности безубыточной деятельности.

Используя данный метод при проверке влияния неопределенности на прибыль в качестве случайных переменных величин могут выступать и постоянные, и переменные затраты, а также цена реализации товара. Однако, если все эти показатели становятся случайно переменными величинами одновременно, процедура анализа значительно усложняется и для ее проведения необходимо воспользоваться углубленными статистическими расчетами.

Ключевые элементами операционного анализа служит финансовый и операционный рычаги, порог рентабельности и запас финансовой прочности предприятия.

Операционный анализ – необъемная часть управленческого учета. В отличие от внешнего финансового анализа, результаты операционного (внутреннего) анализа могут составлять коммерческую тайну предприятия .

Действие операционного (производственного, хозяйственного) рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли. Этот эффект обусловлен различной степенью влияния динамики постоянных и переменных затрат на формирование финансовых результатов деятельности предприятия при изменении объема производства. Чем больше уровень постоянных издержек, тем больше сила воздействия операционного рычага. Указывая на темп падения прибыли с каждым процентом снижения выручки, сила операционного рычага свидетельствует об уровне предпринимательского риска данного предприятия .

Действие финансового рычага заключается в том, что предприятие, использующее заемные средства, изменяет чистую рентабельность собственных средств и свои дивидендные возможности. Уровень эффекта финансового рычага указывает на финансовый риск, связанный с предприятием. Поскольку проценты за кредит относятся к постоянным издержкам, наращивание финансовых расходов по заемным средствам сопровождается увеличением силы операционного рычага и возрастанием предпринимательского риска .

В практических расчетах для определения силы воздействия операционного рычага применяют отношение так называемой валовой маржи к прибыли. Валовая маржа (маржинальная прибыль) – это разница между выручкой от реализации продукции и переменными затратами. Желательно, чтобы валовой маржи хватало не только на покрытие постоянных расходов, но и на формирование прибыли .

Одной из главных целей менеджмента является максимизация валовой маржи, поскольку именно она является источником покрытия постоянных издержек и формирования прибыли.

Таким образом, сила воздействия операционного рычага показывает, сколько процентов изменения прибыли дает каждый процент изменения выручки.

Сила воздействия операционного рычага зависит от относительной величины постоянных издержек. Для предприятий, отягощенных громоздкими производственными фондами, высокая сила операционного рычага представляет значительную опасность: в условиях экономической нестабильности, падения платежеспособного спроса клиентов и сильнейшей инфляции каждый процент снижения выручки оборачивается катастрофическим падением прибыли и вхождением предприятия в зону убытков. Менеджмент оказывается «заблокированным», т.е. лишенным большей части вариантов выбора эффективных управленческих решений .

Внедрение автоматизации приводит к относительному утяжелению постоянных издержек и, соответственно, к уменьшению доли переменных издержек в себестоимости единицы продукции. Это обстоятельство по-разному сказывается на коэффициенте валовой маржи, пороге рентабельности и других элементах операционного анализа.

Многие преимущества автоматизации имеют оборотную сторону – возрастание предпринимательского риска – именно потому, что структура издержек дает крен в сторону постоянных расходов. Руководству автоматизированных предприятий следует быть особенно внимательным в части принятия решений по инвестициям. Необходимо, чтобы эти решения содержали тщательно продуманную долговременную стратегию деятельности предприятия .

Возможности менеджмента предприятий с автоматизированным производством и предприятий с интенсификацией прямого труда в достижении поставленных целей разнятся, причем, высокие темпы инфляции усугубляют эти различия .

Следует отметить, что в автоматизированном производстве управление структурой издержек имеет все же больше возможностей, чем при использовании преимущественного прямого труда рабочих. При наличии широкого выбора полезно решить, что выгоднее иметь: высокие переменные издержки и низкие постоянные, или наоборот. Однозначного ответа на этот вопрос не существует, преимущества и недостатки есть у любого варианта, и выбор будет зависеть от финансовых целей предприятия, его исходного положения и обстоятельств .

Опыт показывает, что попытки принятия правильных управленческих решений без учета поведения затрат могут привести к катастрофе. Например, решение увеличить выпуск продукции в 2 раза отнюдь не означает, что полученный в результате этого доход предприятия тоже удвоится. Чтобы избежать таких неприятностей, руководитель должен уметь предвидеть, как изменились затраты с изменением объема производства .

Менеджеры многих западных предприятий предпочитают работать с нормой маржинальной прибыли, а не с самой маржинальной прибылью. Это особенно удобно в тех случаях, когда предприятие выпускает разнородную продукцию. При прочих равных условиях выгоднее увеличивать объем производства той продукции, для которой норма маржинальной прибыли наибольшая. Концепция нормы маржинальной прибыли находит широкое применение в процессе принятия управленческих решений .

Норма маржинальной прибыли показывает, какое влияние на маржинальную прибыль оказывает изменение суммы выручки от реализации.

Таким образом, CVP – анализ устанавливает соотношение между важнейшими показателями, характеризующими деятельность любого предприятия, - затратами, объемом и прибылью. С помощью этого инструмента руководство предприятия может прогнозировать величину прибыли, ее изменение по сравнению с существующим уровнем и на основе этой информации принимать правильные управленческие решения по выбору стратегии предприятия .

Для российских предприятий операционный анализ не является официально рекомендованным методом анализа и учета затрат. Поэтому пока он может использоваться в основном для прогнозных расчетов значений цены, прибыли, выручки от реализации.

Основные возможности маржинального анализа состоят в определении:

Безубыточного объема продаж (порога рентабельности, окупаемости издержек) при заданных соотношения цены, постоянных и переменных затрат;

Зоны безопасности (безубыточности) предприятия;

Необходимого объема продаж для получения заданной величины прибыли;

Критического уровня постоянных затрат при заданном уровне маржинального дохода;

Критической цены реализации при заданном объеме продаж и уровне переменных и постоянных затрат .

С помощью маржинального анализа обосновываются и другие управленческие решения: выбор вариантов изменения производственной мощности, ассортимента продукции, цены на новое изделие, вариантов оборудования, технологии производства, приобретения комплектующих деталей, оценки эффективности принятия дополнительного заказа и др.

Маржинальный анализ включает в себя следующие основные этапы:

1. Сбор, подготовка и обработка исходной информации, необходимой для проведения анализа.

2. Определение суммы постоянных и переменных издержек на производство и реализацию продукции.

3. Расчет величины исследуемых показателей.

4. Сравнительный анализ уровня исследуемых показателей.

5. Факторный анализ изменения уровня исследуемых показателей.

6. Прогнозирование их величины в изменяющейся среде .

Операционный анализ (маржинальный анализ) - это основной инструмент оперативного планирования на предприятии, который позволяет изучать зависимость результатов деятельности от затрат, объема производства и цены. С помощью операционного анализа возможен поиск наиболее выгодных комбинаций между переменными издержками на единицу продукции, постоянными издержками, ценой и объемом продаж. Он позволяет найти точку равновесия, т.н. критический объем продаж, или точку безубыточности - точку, в которой суммарный объем выручки равен суммарным затратам. Они представляют собой сумму постоянных и переменных затрат .

Точка безубыточности - это ситуация, при которой предприятие не несет убытков, но и не имеет прибыли. Продажи ниже точки безубыточности означают для предприятия потери, выше точки равновесия – прибыль .

Организация ежемесячно оплачивает счета, где указана общая сумма, которая содержит в себе плату за энергию, потребленную оборудованием цехов, и стоимость электричества, использованного в офисе. Дифференцировать какая часть итоговой цифры приходится на каждый из цехов, а какая - на офис очень сложно. Проанализировав все проблемы, с которыми сопряжена классификация расходов на переменные и постоянные, можно вычислить различные финансовые показатели, необходимые для принятия решений, не разделяя издержки на постоянные и зависящие от объема выпуска .

Для получения искомых величин необходимо знать лишь выручку по каждому виду деятельности, а также полные затраты. Расходы, зависящие от объема производства, можно выразить через переменные издержки на единицу продукции (b), цену товара (р) и выручку (S).

Тогда переменные расходы будут вычисляться как S х (b / р). Учитывая, что полные затраты равны сумме переменных и постоянных расходов, составим линейную зависимость для определения полных расходов:

C = a + S x (b / p), (3)

где С - это полные издержки; а - это постоянные затраты.

Значения С и S за любой период (неделю, месяц, год) можно узнать из данных бухгалтерского учета. Соотношение b / p рассмотрим как единый коэффициент. Следовательно, мы получаем два неизвестных: а и b / р, найдя которые, сможем вычислить необходимые финансовые показатели.

Нельзя решить одно уравнение с двумя неизвестными, поэтому нужны данные за два периода, благодаря которым можно составить систему из двух уравнений. .

Анализ безубыточности (CVP-анализ)

Точка безубыточности и методы ее расчета

СVP-анализ (Cost - Volume - Profit Analysis) является базовым инструментом управленческого учета. В российской учетной практике он известен как анализ взаимосвязи (зависимости, соотношения)

«затраты - объем - прибыль» либо анализ безубыточности, операционный анализ. Используется для обоснования, прежде всего, краткосрочных управленческих решений, в частности для оценки изменения прибыли под воздействием объема производства (продаж) продукции, цены продаж, удельных переменных затрат, совокупных постоянных затрат. Применяется для решения ряда управленческих задач, круг которых связан с определением потенциальных прибылей и убытков, установлением цен продаж на продукцию и возможностью их снижения, решения вопросов об объемах производства (продаж) продукции, изменения структуры затрат и ассортиментом продукции и т.п. СУР-анализ сопряжен с определением точки безубыточности, маржинального дохода, операционного рычага, проведением анализа чувствительности, в том числе в условиях неопределенности и многономенклатурного производства, что требует специальных методов исследования. Он связан с расчетом абсолютных и относительных показателей (процентов, коэффициентов), для чего применяются методы элементарной математики и несложные статистические приемы. Основным показателем анализа безубыточности является точка безубыточности.

Точка безубыточности (критическая точка, точка равновесия) показывает тот объем производства и продажи продукции (товаров, работ, услуг), при котором экономический субъект не имеет ни прибылей, ни убытков и за счет полученной выручки полностью покрывает произведенные затраты.

Существует несколько способов определения точки безубыточности и проведения СУР-анализа: с помощью категории маржинального дохода; формульный (экономико-математический), оба они основаны на использовании метода уравнений; графический, базирующийся на построении графика безубыточности. Любой из этих способов связан с применением уравнения затрат и уравнения выручки. В условиях неопределенности анализ безубыточности требует использования приемов теории принятия решений (построение дерева затрат и критических точек) и методов теории вероятностей. При многономенклатурном (многоассортиментном, многопродуктовом) производстве применяются статистические методы исследования (например, рассчитывается средняя взвешенная удельного маржинального дохода).

Уравнение общих затрат имеет вид: у = ах + Ь, а его графические интерпретации были представлены на рис. 2.3. Для проведения анализа безубыточности целесообразно использовать аналитические показатели в уравнении затрат. В этом случае уравнение затрат примет вид

где Z - величина общих затрат, руб.; Z - переменные затраты на единицу продукции, руб.; q n - объем производства, ед.; Z noct - постоянные затраты периода, руб.

Уравнение выручки может быть представлено как равенство;

![]()

где JV- выручка от продаж продукции, руб.; Ц - цена продаж единицы продукции, руб.; q p - объем продаж, ед.

Основным условием расчета критической точки и проведения анализа безубыточности является равенство объемов производства и продаж: q n = q p . Рассмотрим различные методы проведения такого анализа.

Формульный (математический) метод: метод уравнений

Он используется в двух случаях;

- 1) если расчет точки безубыточности основывается на использовании категории маржинального дохода;

- 2) если исчисляется собственно критический объем производства (продаж), а также, если рассчитывается объем производства (продаж) исходя из заранее заданной, запланированной прибыли.

В первом случае расчет критического объема базируется на равенстве выручки и затрат, т.е. уравнении; N = Z.

Развернутое уравнение имеет вид

![]()

Его простые преобразования позволяют сформировать равенство

![]()

Ввиду равенства объемов производства и продаж общий множитель q может быть вынесен за скобку:

![]()

и затем рассчитан как отношение постоянных затрат к разнице между ценой продаж и переменными затратами на единицу продукции:

Разница между ценой продаж единицы продукции и переменными затратами на единицу продукции представляет собой маржинальный доход на единицу продукции (md) и отражается формулой

![]()

Таким образом, расчет точки безубыточности на основании категории маржинального дохода возможно осуществлять по формуле

Во втором случае рассматриваются два варианта расчета объема производства (продаж):

- 1) когда планируемая прибыль (Р) равна нулю;

- 2) когда планируемая прибыль (Р) не равна нулю.

Первый вариант предусматривает расчет критического объема производства. Он базируется на равенстве выручки и затрат: N = Z и был рассмотрен ранее на основании использования категории маржинального дохода.

Второй вариант предусматривает расчет объема производства при планируемой прибыли. Он также основан на соотношении затрат и выручки, однако равенства между ними в этом случае нет. Преобразованное развернутое уравнение затрат и уравнение выручки принимает вид

Дальнейшие преобразования, аналогичные ранее произведенным, позволяют рассчитывать объем производства при планируемой прибыли по формуле

Метод уравнений, используемый в СУР-анализе, позволяет ответить на практические вопросы бизнеса:

- ? какова безубыточность деятельности в натуральном и стоимостном выражении;

- ? каким должен быть объем производства и продаж, чтобы обеспечить заранее заданную (запланированную, целевую) прибыль;

- ? как изменится безубыточность, если повысятся (снизятся) общие постоянные затраты, удельные переменные затраты, цена продажи единицы продукции?

Представим использование анализа величин методом уравнений.

Пример. Экономический субъект производит и продает один вид продукции. Цена продаж единицы продукции - 200 руб., переменные затраты на единицу продукции - 80 руб. Постоянные затраты периода - 240 000 руб. Необходимо определить:

- 1) точку безубыточности в единицах продукции и стоимостном выражении;

- 2) количество единиц продукции, которое необходимо произвести и продать для получения прибыли 24 000 руб.;

- 3) изменение безубыточности деятельности при увеличении постоянных затрат на 10%;

- 4) изменение безубыточности деятельности при повышении переменных затрат до 100 руб.;

- 5) изменение безубыточности деятельности при повышении цены продаж на 20%.

Решение

1. Точка безубыточности в количественном выражении (ТБ ел) определяется по формуле:

Для того чтобы представить точку безубыточности в стоимостном выражении (ТБ ру6), необходимо рассчитанное количество умножить на цену продаж:

Это означает, что экономическому субъекту необходимо произвести и продать 2000 ед. продукции на сумму 400 000 руб. прежде, чем он начнет получать прибыль.

2. Количество единиц продукции, необходимое для получения запланированной прибыли (q), рассчитывается по формуле:

Дополнительные, сверх точки безубыточности, 200 ед. продукции (2200 ед. - 2000 ед.) обеспечат экономическому субъекту получение запланированной прибыли. Увеличение объемов производства и продаж на 10% (2200 ед. : 2000 ед. х 100% - 100%) позволит получить прибыль в 24 000 руб. при неизменности основных параметров по цене, переменным и постоянным затратам.

3. Рост постоянных затрат на 10% и его влияние на безубыточность определяется по формуле:

Расчет показывает, что увеличение постоянных затрат на 10% приводит к повышению точки безубыточности на 10%, т.е. к необходимости производить такой же объем продукции - 2200 ед. - как и для получения прибыли в 24 000 руб., но в условиях сохранения постоянных затрат на прежнем уровне.

4. Повышение переменных затрат до 100 руб. и его влияние на безубыточность в натуральном и стоимостном выражении оценивается с применением формул:

5. Увеличение удельных переменных затрат на 20 руб. (100-80) приводит к снижению удельного маржинального дохода на 20 руб. (120- 100). Такое сокращение маржинального дохода свидетельствует о необходимости достижения точки безубыточности при более высоком уровне производства и продаж- на 400 ед. (2400ед. - 2000ед.) больше. «Удаление» точки безубыточности повышает предпринимательские риски.

Расчет безубыточности в натуральном и стоимостном выражении при повышении цены продаж проводится по формулам:

Повышение цены на 20% снижает точку безубыточности на 33%, т.е. она достигается меньшим объемом деятельности (1500 ед. против 2000 ед.) и с меньшей стоимостью (360 000 руб. против 400 000 руб.). Это снижает предпринимательские риски. Достигается такой эффект за счет роста удельного маржинального дохода 160 руб. (240 - 80) против 120 руб. (200 - 80).

Метод уравнений, в котором реализован достаточно гибкий экономико-математический подход, позволяет использовать несложные математические формулы для более глубокого исследования параметров зависимости «затраты - объем - прибыль» с точки зрения их предельно допустимых величин, обеспечивающих безубыточную деятельность организации. При этом решается следующая группа практических вопросов бизнеса:

- ? до какой степени возможно снижать выручку (объем продаж) и цену продаж с тем, чтобы сохранить безубыточность деятельности, т.е. каковы критическая выручка (объем продаж) и критическая цена продаж;

- ? какими могут быть критический уровень удельных переменных затрат и критический уровень общих постоянных затрат?

Эти вопросы решаются с применением формул, на основе которых рассчитываются и анализируются, в частности, представленные далее показатели.

Критическая выручка (критический объем продаж, выручка в точке безубыточности) (М 6) - определяется не в натуральном, количественном, а в стоимостном выражении. Как показатель отражает безубыточный объем продаж продукции в рублях, ниже которого производство продукции будет убыточно? Для его расчета используется формула (4.1).

Величину критической выручки можно получить, умножив левую и правую части этого уравнения на цену и выполнив затем несложные преобразования:

Дальнейшие преобразования полученного уравнения приведут к другим формулам критического объема продаж:

Критическая цена продаж (цена продаж в точке безубыточности) (Цтб) показывает ту минимально допустимую цену продаж, которая обеспечивает безубыточную деятельность организации; рассчитывается преобразованием формулы (4.1) и имеет следующий вид:

Критический уровень переменных затрат (ZnepT6) отражает величину удельных переменных затрат, при которой сохраняется безубыточное производство. Определяется после преобразований в уравнении (4.1):

Критический уровень постоянных затрат (Z noCT T6) характеризует величину совокупных постоянных затрат при безубыточной деятельности; определяется после преобразований в уравнениях (4.1) и (4.2) по формулам:

Представим возможность принятия решений на основе оценки рассмотренных показателей на примере.

Пример. Экономический субъект производит и продает один вид продукции. Цена продаж единицы продукции - 400 руб., переменные затраты на единицу продукции - 125 руб. Общие постоянные затраты периода - 130 625 руб. Обычный объем производства и продаж - 435 ед. продукции в месяц.

Необходимо определить, за счет какого изменения каждого из факторов: цены продаж единицы продукции, удельных переменных затрат, общих постоянных затрат - обеспечится безубыточность деятельности экономического субъекта.

Решение

Расчет показывает, что критический уровень производства / продаж должен достигаться более высоким объемом продукции (475 ед.), чем ежемесячно производится и продается (435 ед.). Это значит, что в экономическом субъекте не обеспечивается безубыточный объем деятельности. Существующий стоимостный объем (174 000 руб.) также оказывается ниже критической выручки (/V е):

В этих условиях важно определить те значения цены, удельных переменных и общих постоянных затрат, которые следует установить при имеющемся объеме производства и продаж - 435 ед., - который является следствием либо недостаточного спроса на продукцию, либо ограничения по производственным мощностям.

Критическая цена продаж (Ц,6 > должна составить:

Против ныне существующей ее необходимо повысить примерно на 6,25%, что исключит увеличение обычных объемов производства и продаж.

Критические удельные переменные затраты (Z„„„" 6) будут равны:

Это значит, что требуется их снижение на 25%, или 25,3 руб. (125 - 99,7), что может представлять дополнительные сложности для экономического субъекта.

Критические постоянные затраты (Z nnrT rt) должны иметь значение:

В настоящее время величина постоянных затрат выше - 130 625 руб., что также является резервом достижения безубыточности при сохраняющемся объеме деятельности.

Показатели выручки, цены продаж, удельных переменных и общих постоянных затрат определяются по соответствующим формулам не только для критического объема деятельности, но и для случаев, когда прогнозируется, заранее задается та или иная величина запланированной (целевой) прибыли. Такие возможности анализа безубыточности позволяют решать еще одну группу практических управленческих задач:

- ? какие прибыли ожидаются в релевантной области продаж;

- ? какими могут быть выручка, цена продаж, удельные переменные и общие постоянные затраты исходя из ожидаемой (прогнозируемой) прибыли;

- ? каков запас финансовой прочности имеется у экономического субъекта; когда целесообразны абсолютные и относительные значения этого показателя?

Формульный подход (метод уравнений) оказывается эффективным при ответе на эти вопросы. Соответствующие преобразования затрагивают уравнения (4.3) и (4.4). На их основе определяются следующие показатели.

Прогнозируемая прибыль (Р) рассчитывается по формуле

Выручка от продаж с учетом прогнозируемой прибыли (ЛР) рассчитывается аналогично критическому объему выручки за исключением того, что числитель исходного уравнения увеличивается на величину запланированной прибыли:

Цена продаж исходя из заранее прогнозируемой прибыли (ЦР) определяется по формуле

Удельные переменные затраты с учетом прогнозируемой прибыли (Z F) рассчитываются следующим образом:

Для общих постоянных затрат при прогнозировании прибыли (ZoctO формула имеет вид:

Важнейшим показателем анализа безубыточности является маржинальный запас прочности, или запас финансовой прочности, запас рентабельности (МЗП) (другие названия - маржа безубыточности, кромка безопасности, порог безопасности). Он показывает, насколько возможно допустить снижение выручки от продаж, прежде чем экономический субъект начнет нести убытки. В абсолютном значении рассчитывается как разность между фактическим (или предполагаемым, ожидаемым) объемом продаж (ЛГФ) и объемом продаж в критической точке (АР 6), измеряемыми как в натуральных (ед.) (ЛГ д ф и А/ д ""), так и стоимостных (руб.) (М ру6 ф и A^ pv6 rf) значениях по формулам:

Очевидно, что чем выше (больше) абсолютное значение маржинального запаса прочности, тем устойчивее финансовое состояние экономического субъекта.

Для принятия управленческих решений более предпочтительным по сравнению с абсолютным значением оказывается относительный показатель маржинального запаса прочности, который измеряется в процентах. - норма маржинального запаса прочности (МЗПН, или %МЗП). Он показывает процент возможного сокращения объемов продаж, которые может допустить экономический субъект безболезненно для своего финансового состояния:

Слишком низкий уровень нормы маржи безубыточности может оказаться угрожающим для экономического субъекта. Для российских экономических субъектов рекомендуемой нижней границей нормы границы безопасности считается не менее 30%. Это говорит о том, что при сокращении спроса или снижении конкурентоспособности сокращение выручки менее чем на 30% экономический субъект будет получать прибыль; при более высоком сокращении выручки (более чем на 30%) экономический субъект окажется в убытке.

Пример. Для экономического субъекта, фактический выпуск и продажа продукции в котором составили 235 ед., цена продаж - 170 руб., переменные затраты на единицу продукции - 120 руб., постоянные затраты периода - 8000 руб., необходимо определить маржинальный запас прочности в абсолютном выражении (в единицах продукции и рублях) и норму маржинального запаса прочности.

Решение

Поскольку маржинальный запас прочности в единицах продукции (МЗПад, и рублях (МЗП ру6) рассчитывается по формулам:

где Л/ вд ф - фактический объем продаж в единицах продукции; N - объем продаж в точке безубыточности в единицах продукции; W py6 ® - фактический объем продаж в рублях (выручка от продаж); Л/^" 6 - объем продаж в рублях (выручка от продаж) в точке безубыточности.

И при этом известны фактический объем продаж в единицах продукции (235 ед.) и фактический объем продаж в рублях (235 ед. х 170 руб. = = 39 950 руб.), требуется определить точку безубыточности в единицах продукции и рублях. Она составит:

Подставим необходимые значения показателей в формулы:

Относительный показатель - норма маржинального запаса прочности (%МЗП) рассчитывается по формуле и составит:

Норма маржинального запаса прочности невелика, находится на предельном уровне допустимости (около 30%), что должно заставлять экономический субъект обращать внимание на усиление маркетинговой составляющей своей деятельности.

Графический метод

Графический подход в представлении точки безубыточности наиболее наглядный. С использованием электронных таблиц Excel он не представляет дополнительных сложностей. Метод состоит в отражении на графике пересечения двух линий - линии совокупных затрат и линии выручки, каждая из которых строится по двум соответствующим точкам. Пересечение прямых затрат и выручки является точкой безубыточности, проекция которой на ось абсцисс показывает количественное значение, на ось ординат - стоимостное выражение критического объема деятельности. Процедура построения графика безубыточности состоит в следующем.

1. Отражается линия совокупных затрат. Она представляет собой сумму переменных и постоянных затрат. Графически они могут отражаться в разной последовательности. В частности, первоначальное построение линии переменных затрат означает, что от нуля откладывается первая ее точка (точка О). Вторая точка линии переменных затрат определяется исходя из любого другого объема производства, отличного от нуля, путем умножения этого объема на значение удельных переменных затрат (точка Л). Линия О А представляет график переменных затрат. Затем от точки В, показывающей значение постоянных затрат в релевантной области, и по точке С строится линия постоянных затрат, которая проводится параллельно линии переменных затрат. Линия ВС отражает график постоянных затрат (вариант 1).

Возможно и противоположное построение линии совокупных затрат. В этом случае сначала на графике от точки В и по точке С откладывается линия постоянных затрат, которая проводится параллельно оси абсцисс (линия ВС). Затем строится линия переменных затрат, которая начинается от точки В, показывая, что при отсутствии производства (продаж) имеются только постоянные затраты, переменные являются нулевыми. Вторая точка линии переменных затрат (точка А) строится в зависимости от соответствующего объема деятельности. Линия ВА отражает динамику переменных затрат на графике безубыточности (вариант 2).

2. Строится линия выручки. Графически она всегда начинается от нуля, показывая, что при отсутствии продаж существует нулевая выручка (точка О). Вторая точка линии выручки определяется исходя из объема продаж путем его умножения на цену единицы продукции (точка D ). Линия OD графически представляет линию выручки.

Пересечение линии совокупных затрат (линии ВС в варианте 1 или линии ВА в варианте 2) с линией выручки (линии OD) графически показывает точку безубыточности (ТБ), т.е. ту точку объема деятельности, в которой выручка равна совокупным затратам. На рисунке 4.1 представлены графики точки безубыточности в двух модификациях с учетом различных вариантов графического отражения переменных и постоянных затрат, показанных на рис. 2.4.

Область, расположенная выше точки безубыточности, является областью потенциальной прибыли, ниже этой точки - областью потенциальных убытков. На графиках видно, что область убытков имеет четкие ограничения по объемам деятельности и затратам. Создается впечатление, что у области прибыли таких ограничений нет. Однако это не так, поскольку с позиций общеэкономического содержания линия совокупных затрат, представленная на графике безубыточности, отражает лишь кривую предложения. Если ее сопоставить с кривой спроса, то окажется, что область прибыли также имеет ограничения - ограничения по спросу.

Рис. 4.1.

CVP -анализ представляет собой модель влияния объемов производства на затраты, зависимости прибыли от каждого процента производства (продаж) продукции, динамики затрат. Однако при проведении такого анализа необходимо принимать во внимание ряд ограничений и допущений, которые в значительной степени упрощают реальную действительность, существующую при принятии управленческих решений. Последствиями игнорирования таких условий могут быть серьезные ошибки в расчетах и неправильные управленческие выводы.

Основными допущениями и ограничениями в анализе безубыточности являются:

- ? подробная классификация затрат с подразделением на переменные и постоянные. Отсутствие такой классификации сделает невозможным расчет точки безубыточности и маржинального дохода;

- ? равенство объемов производства и продаж, а также отсутствие запасов готовой продукции в рассматриваемом релевантном диапазоне;

- ? неизменность цен продаж продукции в релевантном периоде;

- ? неизменность цен на потребляемые в процессе производства ресурсы в релевантном периоде;

- ? неизменность ассортимента производимой продукции в анализируемом релевантном диапазоне. Это ограничение актуально при производстве нескольких видов продукции;

- ? расчет и анализ только одной точки безубыточности. Это допущение предусматривает, что существует производство только одного вида продукции. При многопродуктовом производстве рассчитывается несколько точек критического объема производства;

- ? выручка от продаж продукции линейно зависит от объемов производства и продаж;

- ? производительность труда в рассматриваемом релевантном периоде остается неизменной;

- ? временная стоимость денег не принимается во внимание.

В реальности переменные и постоянные затрат имеют, как правило, прямую и косвенную составляющие, что не делает эти затраты безусловно зависимыми или безразличными от изменения объемов деятельности; отсутствие запасов непроданной продукции может являться частным случаем в бизнесе; рост производительности труда под воздействием опыта работы (кривая квалификации) не оставляет удельные переменные затраты без изменения. Вместе с тем указанные ограничения лишь подтверждают, что анализ безубыточности может быть более сложным в условиях реальной действительности, проводиться для принятия не только краткосрочных, но и долгосрочных управленческих решений, но его базовые элементы характеризуют саму процедуру СУР-анализа, который направлен на поиск путей решения вопросов ценообразования, ассортиментной политики, повышения рентабельности производства и продаж.

Люб выручка=пост затра+перем+прибыль

CVP анализ показывает, что прибыль изм-ся непропорционально выручке и чем б пост расходы, тем труднее получить прибыль.

ПРИМЕР: у нас 11 млн выр, пост затраты – 1500т. (13.6%), перем – 9300т (84.6),а следовательно прибыль=200т. пусть выр повысилась на 9.1 % и составила 12 млн. пост затраты остались неизм – 1500т, а переем повысятьлся на ту же величину 9.1%=10146.3, а приб=353.7т.

(353.7-200):200=76.9% на стока повысилась прибыль.

ВЫВ: чем больше уд вес переем затрат в цене, тем сильнее изменение выручки влияет на прибыль.

Операционный анализ включает расчёт трёх показателей.

Операционный рычаг. Сила воздействия операционного рычага состоит в том, что любое (даже незначительное) изменение выручки от реализации туристской продукции всегда порождает более сильное изменение прибыли, она в знач мере зависит от величины пост затрат, чем выше пост затраты и фондоемкость, тем сильнее сила возд-я ОР, выше предприн риски.

когда выручка от реализации туристской продукции снижается, сила воздействия ОР возрастает, и каждый процент снижения выручки даёт всё больший и больший процент снижения прибыли, и наоборот; таким образом, выручка от реализации туристской продукции неразрывно связана с величиной ОР.

Расчёт операционного рычага проводят двумя методами:

1. С использованием показателя прибыли туристского предприятия:

Операционный рычаг = Валовая маржа / Валовая прибыль

ВМ – это результат от реализации туристской продукции после возмещения переменных затрат.

ВП=выручка – произв затраты

2. При отсутствии показателя прибыли туристского предприятия:

Операционный рычаг = 1 / (1 – Постоянные издержки / Валовая маржа)

Порог рентабельности , такая выручка от реализации, при которой туристское предприятие уже не имеет убытков, но ещё не имеет прибыли. Валовой маржи только хватает на покрытие постоянных затрат, и прибыль рана нулю.

Порог рентабельности = Постоянные издержки

(косв и прям) / Удельный вес валовой маржи

Удельный вес валовой маржи – это её процентное отношение к выручке от реализации туристской продукции.

В целях проведения более дополнительно рассчитывают побочный коэффициент порога рентабельности – порог безубыточности:

Порог безубыточности = Прямые постоянные затраты / Удельный вес валовой маржи

Порог безубыточности туристского товара – это такая выручка от реализации, которая покрывает переменные и прямые постоянные затраты. При этом промежуточная маржа равна нулю. Если не достигается хотя бы нулевое значение промежуточной маржи, то такой туристский товар надо снимать с производства.

Запас финансовой прочности , какой процент снижения выручки от реализации без серьёзного ущерба для своего финансового состояния способно выдержать туристское предприятие. При этом показатель ЗФП тем выше, чем ниже значение операционного рычага.

Определить ЗФП можно тремя способами, два из которых представляют результат в денежной форме, а третий в процентном выражении:

Запас финансовой прочности = Выручка от реализации – Порог рентабельности

Запас финансовой прочности = Выручка от реализации / Операционный рычаг

ЗФП = 100% / Операционный рычаг

CVP-анализ является ключевым в принятии многих решений, включая выбор выпускаемой продукции, установление цены на выпускаемую продукцию, маркетинговую стратегию и использование производственных мощностей. Благодаря широким возможностям использования CVP-анализ представляет собой лучший инструмент, каким только располагает менеджер, для обнаружения скрытого потенциала прибыльности, существование которого возможно в любой организации.

37. Балансовый отчет: содержание, порядок составления.

Бухгалтерский баланс (балансовый отчет) - это способ обобщения и группировки хозяйственных средств предприятия по составу и источникам на определенную дату.

Применительно к тур пред-ю ББ отражает его имущ. и фин. положение через систему показателей по состоянию на определенную (отчетную) дату в ден.выражении, давая представление о хоз.средствах тур.предприятия (активах) и его источниках (пассивах).

ББ -форма внутренней отчетности ТП и представляется в установленные сроки в налоговые органы.

По своему строению отчет – либо в виде двухсторонней таблицы, левая часть - активы, а правая -пассивы, либо эти части следуют одна за другой. ББ показывает, как на определенный момент времени распределены активы и как осуществляется фин-ие этих активов с помощью собств. или привлеч. капитала.

Актив- имущество ТП (все, чем оно владеет) - здания, сооружения, оборудование, инвестиции в дочерние, товарно-материальные запасы, наличные средства (в кассе и на банковских счетах), ц.б., дебит. задолженность и НМА. Активы показывают, как предприятие использовало средства, и дают представление о потенциале ТП, о перспективах его будущей деятельности.

Пассивы – (источники и размеры финансирования ТП) это совокупность его обязательств краткоср. и долгоср.характера, а также собственный капитал. Возникая из-за событий, произошедших в прошлом, обязательства, будучи выполненными в настоящем, повлекут отток ресурсов.

Обязательства:

Привлеченный капитал - долгосрочные долги и займы, счета к оплате (кредит.зад-ть), краткоср.долги;

Собственный капитал - средства, которые отданы владельцами в распоряжение ТП, а также средства, сформированные за счет деят-ти ТП в прошлые годы.

В зависимости от особенности содержательной части ББ выделим 2 группы предприятий туризма:

1) средства размещения (гостиницы, мотели и т.д.) и предприятия питания;

значительная доля внеоборотных активов - ОС (здания, сооружения, оборудование, транспортные средства и т.д.). Часто это собственные основные средства. Для функционирования гостиниц необходимо значительно большее количество объектов ОС и ресурсов для их приобретения, чем турфирмам. Поэтому анализ основных средств показателен именно для таких объектов.

Доля НМА незначительна.

Особый интерес здесь представляет франчайзинг - это предоставление крупной «родительской» туркомпанией лицензии (франшизы) на производство турпродукции под фирменной маркой этой компании Сначала делается первоначальный взнос за лицензию (покупка франшизы), составляющий 7-10% объема нач.инвестиций, а затем производятся тек. Ежем.платежи в размере 4-7% объема продаж, а также плата в рекламный бюджет до 3% объема продаж. Основная доля заемного капитала приходится на кредиты и займы, которые могут быть получены для расширения деятельности.

2) туристские фирмы (туроператоры и турагенты).

для них в большей степени показательно исследование состава НМА. Это связано с тем, что у них значительные средства вложены именно в информац.базы, в программные продукты, в деловую репутацию ТП с помощью рекламы. Последнее согласно Положению по ведению бухгалтерского учета и бухгалтерской отчетности репутацию туристского предприятия предписано учитывать в составе нематериальных активов в стоимостном виде. Фирмы имеют дело не только с юридическими лицами, но и с большим числом физических лиц, для которых надежность, устойчивость, респектабельность ТП играют опред. роль при выборе турфирмы.

Операционный анализ , или анализ CVP (costs - value – profit - издержки - объем - прибыль), отслеживающий зависимость финансовых результатов организации от объемов производства (реализации), является эффективным методом для оперативного и стратегического планирования на уровне организации. Задача операционного анализа – найти наиболее выгодное сочетание переменных и постоянных издержек, цепы и объема реализации.

В ходе проведения операционного анализа в его стандартном варианте принимаются следующие допущения.

- 1. Используется классификация издержек по характеру их поведения при изменении объема реализации готовой продукции (услуг). Издержки подразделяются на постоянные и переменные.

- 2. Предполагается, что вся произведенная продукция (услуги) будет продана в течение планового периода времени.

- 3. В качестве критерия для анализа принимается прибыль до выплаты налогов, т.е. операционная, а не чистая прибыль.

Объектом анализа и планирования являются выручка и валовые издержки. Разница между выручкой и валовыми издержками рассматривается как конечный результат анализа. В рамках CVP-анализа этот результат измеряется операционной прибылью - прибылью до выплаты процентов и налогов (earnings before interests and taxes - EBIT ).

Наличие операционной прибыли в конкретный период времени еще не означает, что организация будет иметь адекватный денежный поток, так его величина определяется состоянием оборотных средств и текущих задолженностей организации. Но если организация в течение ряда периодов не в состоянии генерировать операционную прибыль, то ожидать положительного денежного потока не приходится. Наличие операционной прибыли является необходимым, но не достаточным условием способности организации генерировать деньги.

Для целей операционного анализа используется так называемый формат отчета о прибыли на основе маржинального дохода. Маржинальный доход (marginal revenue - МК ) - это выручка от реализации товара (услуги) за вычетом переменных затрат. Максимизация валовой маржи - одна из главных целей менеджмента, так как именно она является источником покрытия постоянных издержек и формирования прибыли.

Помимо маржинального дохода ключевыми элементами операционного анализа являются точка безубыточности (порог рентабельности), запас финансовой прочности организации, операционный рычаг.

Рассмотрим эти понятия более подробно.

Точка безубыточности (break-even point ) определяется как:

- объем реализации, при котором выручка равна суммарным издержкам;

- объем реализации, при котором маржинальный доход равен постоянным издержкам.

Как только достигнута точка безубыточности, каждая дополнительно проданная единица продукции (оказанная единица услуги) приносит дополнительную прибыль, равную вложенному доходу на единицу продукции (услуги).

Для расчета точки безубыточности используются простые соотношения, основанные на балансе выручки:

Выручка = Переменные издержки + Постоянные издержки + Прибыль.

Более общая схема рассуждения имеет следующий вид. Пусть р - цена единицы услуги (продукции), a Q - объем производства за некоторый промежуток времени. Запишем основное уравнение модели, символизирующее тот факт, что прибыль до выплаты налогов NI определяется суммарной выручкой за вычетом всех постоянных и переменных издержек

ΕΒΙΤ = pQ – vQ – FC,

где v - величина переменных издержек на единицу продукции; FC - общая сумма постоянных издержек за период времени.

Точка безубыточности (ВЕР ) по определению соответствует условию EBIT = 0, откуда

Таким образом, для того чтобы рассчитать точку безубыточности, необходимо величину постоянных издержек разделить на разницу между ценой оказания услуг (продажи продукции) и величиной переменных издержек на единицу услуг (продукции). Эта разница носит название единичного вложенного дохода (unit contribution margin ).

Если задача заключается в определении целевого объема реализации Q t, т.е. такого значения объема реализации, которое соответствует заданному значению операционной прибыли EBIT t, то используем аналогичное соотношение:

ЕВIT t = pQ t – vQt – FC,

Таким образом, определение точки безубыточности позволяет организации обосновать цены и объем реализации с точки зрения безубыточного функционирования, а также определить цену и объем реализации на таком уровне, который обеспечит целевой объем прибыли.

Важной характеристикой успешной работы организации является величина запаса финансовой прочности (safety margin), которая определяется в виде разности между запланированной выручкой от реализации и точкой безубыточности. Чем выше этот показатель, тем безопаснее себя чувствует организация перед угрозой негативных изменений (уменьшении выручки или увеличения издержек).

Действие операционного рычага (operating leverage) проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение операционной прибыли. Этот эффект обусловлен различной степенью влияния постоянных и переменных издержек на формирование финансовых результатов деятельности организации при изменении объема производства (реализации).

Сила воздействия операционного рычага (degree of operating leverage - DOL ) рассчитывается как отношение маржинального дохода к операционной прибыли и показывает, сколько процентов изменения прибыли дает каждый процент изменения выручки:

Сила действия операционного рычага максимальна при объеме продаж, близком к порогу рентабельности, и уменьшается по мере удаления от порога рентабельности. Операционный рычаг действует с одинаковой силой и в том, и другом направлении: и при увеличении, и при снижении объемов реализации. Поэтому чем больше сила воздействия операционного рычага, тем выше риск, связанный с данной организацией.

В конечном итоге операционный анализ позволяет:

- прогнозировать себестоимость продукции и финансовый результат от ее реализации;

- определить критические уровни объема продаж, переменных затрат на единицу продукции, постоянных затрат, цены при заданной величине соответствующих факторов;

- установить зону безопасности (запас финансовой прочности);

- оценить эффективность производства отдельных видов товаров (услуг);

- обосновать оптимальные варианты управленческих решений, касающихся изменения производственной мощности, ассортимента, ценовой политики в целях минимизации затрат и увеличения прибыли.