Пример расчета зп за выходной день. Порядок расчета выплат за работу в выходные и праздничные дни

Условия работы в выходные и праздники

Еженедельный отдых и свободные от работы праздничные дни — неотъемлемое право сотрудников, но порой производственный процесс требует присутствия их на рабочем месте в выходные и праздники. Согласно ч. 2 и 4 ст. 113 ТК РФ, работодатель может привлечь сотрудников к работе при условии их согласия и с учетом мнения профсоюза (при наличии такового), если появилась необходимость в выполнении непредвиденных срочных работ и от этого зависит дальнейшее функционирование организации.

В некоторых ситуациях согласия работников на труд в выходные и праздники не требуется — таковые перечислены в ч. 3 ст. 113 ТК РФ:

ВАЖНО! В силу ч. 7 ст. 113 ТК РФ даже в таких сложных ситуациях привлечение к работе в выходные инвалидов и матерей малолетних детей допустимо только при условии, что это не отразится на состоянии их здоровья. При этом работодатель должен заручиться медицинским заключением и в письменной форме уведомить каждого работника о праве отказаться от работы в выходной день.

Особенности оплаты работы в выходные дни

В случае привлечения к труду в неурочное время, то есть в законный выходной или праздник, работники могут выбрать один из вариантов компенсации: повышенную оплату труда или дополнительный неоплачиваемый выходной день (ст. 153 ТК РФ).

Порядок расчета заработной платы в повышенном размере описан в ст. 153 ТК РФ. Минимальная оплата за работу в периоды отдыха представляет собой двойной размер обычной заработной платы. При этом работодатель вправе установить размер оплаты самостоятельно в локальных актах юридического лица, учитывая мнение профсоюза и не забывая о требованиях ст. 8 ТК РФ, согласно которым локальные нормативные акты не могут ухудшать положение трудящихся по сравнению с федеральным законодательством.

Судебная практика показывает, что добровольный выход на работу в выходные и праздники работодатель оплачивать не обязан. В качестве примера можно привести апелляционное определение судебной коллегии по гражданским делам Иркутского областного суда от 10 августа 2012 года по делу № 33-6529/2012. Суд отказался удовлетворять требования истца о компенсации за работу в выходные, так как в этом случае имела место инициатива сотрудника. Судебная коллегия по гражданским делам оставила это решение в силе и подтвердила выводы Куйбышевского районного суда Иркутска.

Расчет зарплаты за праздничные дни и выходные зависит от системы оплаты труда, которую использует работодатель. Особенности каждой системы описаны в ст. 153 ТК РФ.

Расчет зарплаты за выходные и праздники при сдельной системе оплаты труда

Закон требует оплачивать труд сдельщиков в выходные по двойным расценкам. Приведем пример расчета оплаты в выходные дни .

Например, швея Сихайлова В. П. в апреле сшила 50 мужских костюмов. При этом она дважды выходила на работу в субботу и один раз — в воскресенье, изготовив за эти дни 7 костюмов. Ее заработок за один готовый костюм составляет 500 руб.

500 × 7 × 2 = 7000 (руб.)

21 500 + 7000 = 28 500 (руб.)

Примеры расчета доплат в организациях с тарифной системой оплаты труда

Если в компании используется тарифная система оплаты труда, на расчеты влияют дневные и часовые тарифные ставки. Заработная плата за выходные — это двойная тарифная ставка. Приведем пример расчета зарплаты на предприятии, где используются дневные тарифные ставки.

Например, электрик Устинов Н. Д. отработал в январе 21 день, при этом 4 раза он выходил на работу в праздники: 2, 3, 4 и 5 января. На предприятии предусмотрена дневная оплата труда в размере 1500 руб.

Заработная плата без учета праздничных дней:

(21 - 4) × 1500 = 25 500 (руб.)

Доплата за работу в праздники:

4 × 1500 × 2 = 12 000 (руб.)

Общая сумма заработной платы электрика за январь:

12 000 + 25 500 = 37 500 (руб.)

По-другому расчеты будут выглядеть в ситуации, когда на предприятии используется часовая ставка для определения размера зарплаты.

Например, токарь Кузьмин С. Б. трудился в сентябре 200 часов, из которых 16 пришлись на субботу и воскресенье. Часовая тарифная ставка на заводе составляет 200 руб. за час.

Сумма заработной платы токаря без учета работы в субботу и воскресенье:

Не знаете свои права?

(200 - 16) × 200 = 36 800 (руб.)

Следующий этап — подсчет суммы доплаты за труд в выходные:

16 × 200 × 2 = 6400 (руб.)

Заключительный этап — расчет заработка за весь месяц:

36 800 + 6400 = 43 200 (руб.)

Доплата в праздничные и выходные дни при окладной системе расчетов

Сумма зарплаты за труд в выходные и праздники для сотрудников, работающих за оклад, зависит от трех факторов:

- размера оклада;

- количества отработанного работником времени;

- размера дневной или часовой ставки (части оклада).

Методы расчета дневной/часовой ставки

Важный показатель, необходимый для правильной оплаты труда в выходные и праздники, — дневная и часовая ставки. Способ их расчета не определен законодательством, на практике же применяется несколько методов:

- оклад работника за месяц делят на норму времени работы согласно производственному календарю;

- сумму оклада за месяц делят на норму времени труда по индивидуальному графику сотрудника;

- оклады за год суммируются, а полученная цифра делится на норму, которую работник должен отработать в течение года.

Примеры расчета зарплаты при использовании на предприятии системы окладов

Если сотрудник работал в периоды отдыха сверх нормы рабочего времени в текущем месяце, его заработок включает в себя двойную ставку за день или час работы в выходные и месячный оклад. Приведем пример расчета зарплаты в таком случае.

Например, оклад слесаря Ткачева П. Б. составляет 35 000 руб. В ноябре он работал 174 часа, из которых них 24 он работал в праздничный день 4 ноября, в субботу и воскресенье. Норма рабочего времени в этом месяце составила 150 часов. Фактическое время труда превысило норму на 24 часа. Сумма компенсации в таком случае удваивается.

Рассчитываем часовую ставку:

(35 000 × 12) / 1920 = 218,75 (руб.)

24 × 218,75 × 2 = 10 500 (руб.)

35 000 + 10 500 = 45 500 (руб.)

По-другому рассчитывается доплата в случае, когда работник трудился в выходные дни, но общее количество рабочих часов не превысило нормы времени за месяц. В такой ситуации работник помимо оклада получает компенсацию в размере одинарной дневной или часовой ставки.

Например, сотрудник Самсонов П. Р., трудящийся за оклад в размере 40 000 руб., отработал в августе 150 часов, 16 из которых пришлись на субботу и воскресенье. При этом в течение месяца он брал 2 дня отпуска за свой счет. Таким образом, он не превысил месячную норму труда в этот период и имеет право на выплату одинарной тарифной ставки помимо оклада.

Первый этап расчета зарплаты сотрудника Самсонова — это определение часовой ставки:

(40 000 × 12) / 1920 = 250 (руб.)

На следующем этапе расчетов можно определить размер доплаты:

16 × 250 = 4000 (руб.)

Полный оклад работника в августе составит:

40 000 + 4000 = 44 000 (руб.)

Оформляем работу в выходные правильно

Оформление трудовой деятельности в выходные и праздники в письменной форме — требование ст. 113 ТК РФ. Такой порядок позволяет зафиксировать соблюдение работодателем требований закона, а также доказать правомерность действий в случае возникновения разногласий между сторонами трудовых отношений.

Прежде всего, требуется письменное согласие сотрудника на работу в периоды отдыха. Законодательно утвержденной формы такого согласия нет, но обычно оно включает в себя следующие реквизиты:

- наименование организации;

- Ф. И. О. работника;

- текст согласия с указанием дат предстоящей работы;

- подпись сотрудника;

- дату составления и подписания.

| Скачать форму приказа |

Еще одним документом, необходимым для правильного оформления труда в выходные дни, является распоряжение (приказ) руководителя о привлечении сотрудников к работе. Документ должен содержать:

- реквизиты работодателя;

- данные сотрудников;

- информацию о датах работы в выходные и праздники;

- причины привлечения сотрудников к работе.

Распоряжение заверяется подписью руководителя и печатью компании. Важно под подпись ознакомить с ним сотрудников, которым предстоит работать в выходные дни.

Составлять все бумаги лучше в 2 экземплярах, один из которых может забрать сотрудник, а другой остается у работодателя с отметкой об ознакомлении и подписью сотрудника.

Информацию о работе в выходные дни необходимо внести в табель учета рабочего времени. Она записывается подробно, с указанием количества часов, отработанных сотрудником, под кодом 03.

Правильное оформление работы в выходные дни и верный расчет праздничных и выходных дней позволяет минимизировать конфликты с сотрудниками, соблюсти принципы справедливости в трудовых правоотношениях, а также избежать штрафных санкций в случае проверки предприятия трудовой инспекцией.

Законодательством установлены определенные дни, считающиеся праздничными, и соответственно, являющиеся выходными. Это:

- 1, 2, 3, 4 и 5 января – новогодние каникулы;

- 7 января – Рождество Христово;

- 23 февраля – День защитника Отечества;

- 8 марта – Международный женский день;

- 1 мая – Праздник Весны и Труда;

- 9 мая – День Победы;

- 12 июня – День России;

- 4 ноября – День народного единства.

Бывает, что на предприятии установлен сменный график работы. В этом случае, привлекать сотрудников к работе в эти дни разрешается. Но в эти дни отличается от обычных рабочих дней. Эти особенности мы и разберем ниже.

Сразу оговоримся, что существует дневные и . Оплачиваются они не одинаково.

В общих случаях за ночные смены производится доплата в размере не меньше 20% от установленной ставки.

Формулы расчета

Для расчета доплаты за праздничны день, необходимо определиться какая система оплаты труда существует на предприятии ( , или же оклад).

Правила расчета регламентируются статьей 153 ТК РФ.

Расчет по часовой ставке

Применяется следующая формула:

Ставка за час х 2 х количество часов, отработанных в праздничный день

Расчет по дневной ставке

В этом случае формула будет следующей:

Ставка за день х 2

Расчет по месячному окладу

Если переработки нормы времени в месяц не было, то доплата к окладу равна дневной или часовой ставке, которые рассчитываются так:

- Ставка за день = оклад: количество дней в месяце (рабочих)

- Ставка за час = оклад: количество часов в месяце (рабочих)

Если имела место быть переработка по норме времени за месяц, то доплата за праздники вычисляется следующим образом:

Ставка за день х 2

Ставка за час х 2 х отработанное количество часов

Если смена выпадает на праздничную ночь, то тогда осуществляется двойная оплата (за праздничные часы и за ночную смену).

Если смена выпадает на праздничную ночь, то тогда осуществляется двойная оплата (за праздничные часы и за ночную смену).

Эти величины считаются отдельно и складываются.

Для подсчета отработанного времени в праздничную ночь (с 22.00 до 6.00), нужно учитывать и тот факт, что ночная смена должна быть сокращена на 1 час без последующей отработки.

Примеры расчетов

Чтобы было более понятно и наглядно, разберем эти моменты на конкретных примерах

ПРИМЕР 1

В организации установлен сменный график работ сутки через трое с 9.00 до 9.00 следующего дня. Пилькин И.А. заступил на смену 8 марта в 9.00. Ему установлена оплата труда по часам. Стоимость его часа работы равна 45 руб. (для удобства посчитаем эту сумму уже с учетом НДФЛ, т.е. именно 45 руб. за час сотрудник получает на руки).

Считаем доплату за праздники. Для начала вычислим количество часов, за которые будет производится надбавка:

- дневные часы: 11 часов (с 9.00 до 22.00)

- ночные часы: 2 часа (с 22.00 до 24.00)

Допустим, что коллективным договором установлено, что доплата за ночные часы производится в размере 20% от часовой ставки.

Итого получаем:

- за день: 45 х 11ч. = 495 руб.

- за ночь: (45 + 20%) х 2 ч. = 108 руб.

Складываем: 495 + 108 = 603 руб.

Итого, доплата за смену, выпавшую на праздничный день составила 603 руб.

ПРИМЕР 2

Работник Сидоров И.А. работает посменно. Для него установлена тарифная ставка в час 200 рублей. Продолжительность его смены 10 часов. Посчитаем, сколько он получит доплаты за январь 2016 года, если его смены выпадали на 1, 2, 5, 6 число этого месяца. Ночных смен у него не было.

200 руб. х 10 ч. х 4 дня = 8 000 руб.

ПРИМЕР 3

Тому же сотруднику Сидорову И.А. вместо почасовой оплаты труда установлен оклад в размере 30 000 руб. Допустим, что норма смен им была отработана полностью. Норма часов в месяц составляет 136 ч. Посчитаем доплату за праздники в январе. Смены выпали на 1, 2, 5, 6 число.

Посчитаем:

- 30000 руб. : 136 час. = 220,58 руб. – часовая тарифная ставка

- 220,58 руб. х 10 ч. х 4 дн. = 8823,20 руб. – доплата за четыре праздничных дня.

ПРИМЕР 4

Работнику установлен дневная ставка оплаты труда в размере 3000 руб. Кисилев А.А. работает посменно 2/2. В мае он отработал 15 смен. 1 и 9 мая выпали как рабочие дни. Считаем доплату за праздники.

Посчитаем:

2 дня х 3000 руб. = 6000 руб. – дополнительно к зарплате получит сотрудник за праздничные дни.

Переработка при сменном графике

Здесь оплата также происходит в двойном размере. Для наглядности приведем несколько примеров:

ПРИМЕР 1

В управляющей жилищной компании слесари работают посменно с графиком 2/2. Сотрудник Климов В.В. был привлечен к работе не в свою смену 4 ноября в связи с аварией на линии водопровода. Аварию устранили в течение 5 часов. Климов имеет почасовую оплату труда в размере 60 руб./час.

Считаем доплату:

60 руб. х 5 ч. х 2 = 600 руб.

ПРИМЕР 2

В мае норма часов составляет 143 часа. Сотрудник Коровин Т.Т. отработал в этом месяце 160 часов, работая по сменному графику. Из них 8 часов 1 мая и 9 часов 9 мая. Сотруднику установлен оклад 40000 руб. Так как количество часов превышает норму в этом месяце, то оплата праздничных дней подлежит двойной оплате (ст. 153 ТК РФ).

- Определяем часовую тарифную ставку: 40000 руб. : 143ч. = 279,72 руб.

- Считаем доплату за праздники: (8 ч. + 9 ч.) х 279,72 х 2 =9510,48 руб.

Каждому труженику гарантировано право занятости только в пределах установленного на предприятии режима труда, но ведь бывают и экстренные ситуации, к примеру, аварии, сдача отчетности или завершение срочного проекта.

Именно для подобных ситуаций законом в виде исключения разрешено привлекать работников к выполнению обязанностей в выходные дни, но только с гарантией компенсации отработанного времени.

Законодательное регулирование вопроса

В соответствии со ст.56 ТК РФ трудовые правоотношения возникают между компанией и работником только после заключения трудового договора либо допущения сотрудника к выполнению обязанностей с последующим оформлением отношений.

В свою очередь в договоре о взаимном сотрудничестве во исполнение ст.57 ТК РФ оговариваются условия работы , которые включают в себя не только обязанности и расположение места труда, но и режим занятости.

Так в частности, в порядке ст.102 ТК РФ сотрудник может быть занят в режиме гибкого времени или на основании ст.103 ТК РФ иметь сменный характер труда либо трудиться всего пять дней в неделю, но при этом во исполнение ст.91 ТК РФ протяженность его рабочей недели не должна превышать 40 часов

, что предполагает периоды для отдыха, то есть те же выходные и праздничные дни.

Так в частности, в порядке ст.102 ТК РФ сотрудник может быть занят в режиме гибкого времени или на основании ст.103 ТК РФ иметь сменный характер труда либо трудиться всего пять дней в неделю, но при этом во исполнение ст.91 ТК РФ протяженность его рабочей недели не должна превышать 40 часов

, что предполагает периоды для отдыха, то есть те же выходные и праздничные дни.

Но производственный процесс далеко не всегда предполагает стабильность, учитывая, что оборудование может сломаться и создать аварийную ситуацию в учреждении или работник может заболеть, а конвейер нельзя будет остановить. Именно для подобных ситуаций законом и разрешено привлекать тружеников в выходные к выполнению непосредственных обязанностей.

Так, в ст.113 ТК РФ сказано, что в случае возникновение непредвиденных работ, тружеников возможно привлечь к труду в выходные дни с целью предотвращения нанесения ущерба предприятию либо ликвидации последствий аварии, на условиях утвержденных законом. В частности, обязать тружеников приступить к обязанностям в выходной возможно только при наличии их согласия, к примеру, при отсутствии основного работника, а в случае аварии и без согласия, но с обязательной компенсацией, установленной законом.

То есть в порядке ст.153 ТК РФ занятость в выходной день обязательно должна быть вознаграждена двойной оплатой либо одинарной , но с предоставлением другого дня отдыха в соответствии с выбором работника. Также в ст.153 ТК РФ сказано, что в коллективном договоре либо других локальных актах может быть предусмотрен иной размер компенсации дополнительного труда с единственным условием, указанным в ст.8 ТК РФ.

В частности, руководству компании дано право в силу финансовых возможностей предприятия вознаграждать тружеников в размере не ниже установленного законом, что предполагает компенсацию труда в выходные и более чем в двойном размере либо правом работника выбрать дополнительный день для отдыха по собственному разумению.

Порядок расчета оплаты труда

Производственный процесс в каждом учреждении имеет свои особенности, что ведет к оплате труда несколькими способами.

В частности, труд может быть оплачен :

Окладная система в порядке ст.129 ТК РФ предполагает выплату фиксированной суммы за норму отработанных часов ежемесячно независимо от количества выходов и наличия праздничных дней. В основе часовой ставки лежит обратный принцип, то есть оплате подлежат только все отработанные часы по заранее установленному тарифу.

То есть в случае установления оклада работник будет ежемесячно получать одну и ту же сумму, в то время как при часовой ставке размер зарплаты будет разным, учитывая, что в каждом месяце количество рабочих дней не одинаково. И при сдельных расценках оплата труда будет зависеть от количества произведенной продукции за определенный период, что предполагает опять же не фиксированную сумму ежемесячно.

При обычном режиме работы

Большинство государственных учреждений, а также банки и компании, как правило, работают в режиме пятидневки, что предполагает 40 часовую загруженность в течение будних дней и зарплату по окладной системе. То есть независимо от того, сколько рабочих дней будет в месяцев, 20 или 22 свой оклад сотрудник получит в любом случае, конечно за минусом .

Именно поэтому при расчете оплаты за работу в выходной в двойном размере особых трудностей не возникает, что подтверждается Письмом Минтруда №14-2/В-943. Ведь для начала нужно высчитать оплату труда за час, а полученную сумму умножить на количество отработанных часов уже в выходной день в двойном размере.

К примеру, у кладовщика оклад 15 000 рублей, было отработано 20 дней по 8 часов.

К примеру, у кладовщика оклад 15 000 рублей, было отработано 20 дней по 8 часов.

15 000 / 20 / 8 = 93,75 рублей составляет оплата труда за час.

Работником в выходной день было отработано 8 часов.

8 * 93,75 = 750 рублей

Учитывая, что в соответствии со ст.153 ТК РФ работа в выходной день подлежит оплате в двойном размере: 750 * 2 = 1500 рублей .

Таким образом работник должен получить заработную плату в размере:

15 000 + 1500 = 16 500 рублей.

Также в ст.153 ТК РФ сказано, что труженик имеет право отказаться от двойной оплаты в пользу предоставления другого дня отдыха . В подобной ситуации оплата занятости в выходной день производится в стандартном размере и работник получает выходной день в другое удобное время.

В частности, расчет оплаты труда за месяц в подобной ситуации будет выглядеть следующим образом:

- 15000 / 20 / 8 = 93,75 рублей.

- 8 *93,75 = 750 рублей.

- 15 000 + 750 = 15 750 рублей.

Сменный режим работы

В порядке ст.91 ТК РФ нормальной продолжительностью времени труда

считается 40 часов в неделю, что актуально для такого режима, как пятидневка либо шестидневка с фиксированными выходными.

Но на предприятиях с посменным режимом труда соблюсти 40-часовую рабочую неделю в виду особенностей производства невозможно, учитывая, что график состоит из череды смен и скользящих выходных, которые в течение одной недели могут составлять более 40 рабочих часов, а в течение другой – менее оговоренной нормы.

В подобной ситуации в порядке ст.104 ТК РФ для учреждений с оговоренным графиком законом предусмотрена возможность суммированного учета , который предполагает сложение отработанных часов за определенный период, к примеру, квартал, с целью соблюдения установленной законом нормы часов уже в месячном эквиваленте, то есть, допустим, 160.

Данная форма учета отработанного времени естественно отражается на порядке начисления заработной платы, которая напрямую зависит от отработанного времени и предопределяет разные суммы в каждом месяце. Естественно при таком порядке начисления оплаты труда вычисление двойной оплаты за работу в выходные тоже вызывает некоторые трудности.

В частности, в Постановлении Госкомитета №465/П-21 сказано, что работа в праздничные дни должна быть включена в месячную норму и оплачена соответствующим образом. К примеру, фасовщик имеет оклад в 12000 рублей и работает по ж\д графику, то есть день, ночь, 48-отдых, при этом продолжительность смены составляет 12 часов.

Норма часов в месяц составляет 192 часа из расчета 16 смен по 12 часов, сотрудник отработал 17 смен, так как был вызван на работу в связи с болезнью своего коллеги на одну смену.

Тогда расчет будет производится в следующем порядке:

- 12 000 / 192 = 62,5 рублей.

- 12 * 2 = 24 часа.

- 62,5 * 24 = 1500 рублей.

- 12 000 + 1500 = 13 500 рублей.

Если же при суммированном учете времени оплата труда исчисляется не в окладной системе, а в часовой тарифной ставке, расчет оплаты в выходных будет выглядеть достаточно просто. Часовую оплату, к примеру, 62,5 рублей нужно будет умножить на количество часов, отработанных в выходной и на два.

62,5 * 12 * 2 = 1500 рублей.

Порядок оформления выхода на рабочее место в выходной день

При приеме на работу труженику еще на стадии оформления правоотношений устанавливается оклад либо часовой тариф в трудовом договоре либо в локальных актах, в соответствии с которыми оплата труда автоматически и производится. Но ведь изначально предполагается, что сотрудник будет отрабатывать норму труда ежемесячно, а не работать сверх нее.

При приеме на работу труженику еще на стадии оформления правоотношений устанавливается оклад либо часовой тариф в трудовом договоре либо в локальных актах, в соответствии с которыми оплата труда автоматически и производится. Но ведь изначально предполагается, что сотрудник будет отрабатывать норму труда ежемесячно, а не работать сверх нее.

Именно поэтому любое привлечение к труду сверх нормы должно дополнительно отражаться в распорядительной документации .

В частности, в преддверии вызова на работу дополнительно, начальник отдела подает рапорт или докладную записку на имя директора о необходимости осуществления определенных работ в выходной день и с просьбой привлечь к их исполнению работника. На основании рапорта и после наложения резолюции издается приказ о привлечении к труду с указанием причины вызова, датой и временем, в течение которого планируется проведение дополнительных работ.

Также в приказе в обязательном порядке оговариваются условия компенсации дополнительного труда и проставляется подпись привлекаемого труженика, который таким образом и ознакамливается с приказом, и выражает свое согласие с привлечением к труду в законный выходной. Помимо приказа дополнительный выход отражается еще и в табеле выходов , где в графе соответствующей выходному ставится не «В», а количество отработанных часов, к примеру, 8 или 12. То есть оплату за отработанное время в выходной день работнику производят на основании приказа и табеля учета отработанного времени.

Особенности оплаты в командировке

Порядок предоставление командировок, а также их ход и оплата регламентируется нормами Постановлением Правительства №749, где в частности сказано, что по поручению работодателю служащий может быть направлен в ходе производственной деятельности на другое предприятие.

Порядок предоставление командировок, а также их ход и оплата регламентируется нормами Постановлением Правительства №749, где в частности сказано, что по поручению работодателю служащий может быть направлен в ходе производственной деятельности на другое предприятие.

При этом во время пребывания в командировке работник будет занят в соответствии с режимом труда , который установлен в компании принимающей стороны. Если же в связи с производственной необходимостью служащий вынужден будет выйти на работу в выходной день уже по графику труда другого предприятия, его занятость будет оплачена в двойном размере в порядке ст.153 ТК РФ.

Также в оговоренной норме сказано, что длительность командировки рассчитывается не от момента прибытия в командированную организацию, а с момента выбытия из родного города труженика, что предполагает вероятность нахождения в пути как раз во время законных выходных. В подобной ситуации в соответствии с п.5 Постановления № 749 дни пути тоже будут оплачены в двойном размере либо компенсированы посредством одинарной оплаты с предоставлением другого дня отдыха.

О порядке оплаты работы в выходные и праздничные дни рассказано в следующем видеоуроке:

Работа в выходной или нерабочий праздничный день считается произведенной в условиях, отклоняющихся от нормальных, если она выполнялась:

За пределами нормальной продолжительности рабочего времени, вне графика;

В день, работа в который разрешена только в случаях, определенных статьей 113 Трудового кодекса.

Поэтому оплата работы в празник или выходной производится не менее чем в двойном размере (абз. 1 ч. 1 ст. 153 ТК РФ).

От чего зависит размер оплаты

Особые условия труда в выходной или нерабочий праздничный день обусловливают повышенную оплату:

а) фактически выполненной работы сдельщикам «не менее чем по двойным сдельным расценкам» (абз. 2 ч. 1 ст. 153 ТК РФ);

б) каждого отработанного дня или часа (при повременной оплате труда):

- «работникам, труд которых оплачивается по дневным и часовым ставкам, — в размере не менее двойной дневной или часовой тарифной ставки» (абз. 3 ч. 1 ст. 153 ТК РФ);

- «работникам, получающим оклад, — в размере не менее одинарной дневной или часовой ставки (части оклада за день или час работы) сверх оклада, если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной дневной или часовой ставки (части оклада за день или час работы) сверх оклада (должностного оклада), если работа производилась сверх месячной нормы рабочего времени» (абз. 4 ч. 1 ст. 153 ТК РФ).

Таким образом, чтобы определиться, как оплачивать работу в праздник (выходной), необходимо иметь полную информацию о норме рабочего времени, для данного работника, и о количестве фактически отработанного работником времени.

Отметки в табеле

Работодатель обязан вести учет времени, фактически отработанного каждым работником (ч. 4 ст. 91 ТК РФ).

Для учета времени, фактически отработанного и (или) неотработанного каждым работником организации, для контроля соблюдения работниками установленного режима рабочего времени, для получения данных об отработанном времени и оплаты труда применяется унифицированная форма № Т-12 «Табель учета рабочего времени и расчета оплаты труда», утвержденная постановлением Госкомстата России от 05.01.2004 № 1.

Применение унифицированной формы не обязательно (ч. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ), но привычно. Поэтому здесь мы будем обращаться к форме № Т-12, чтобы оперировать знакомыми всем кодами.

Разные дни — разные коды, разные коды — разная оплата

Отметки в табеле о работе за пределами нормальной продолжительности рабочего времени по инициативе работодателя производятся на основании документов, оформленных надлежащим образом (Указания по применению и заполнению форм первичной учетной документации по учету труда и его оплаты, утвержденные постановлением Госкомстата России от 05.01.2004 № 1).

Работа в будни. Продолжительность времени, отработанного в дневное время, в соответствии с графиком указывается в табеле с использованием кода «Я» (01). Такое время оплачивается в размере одинарной дневной (часовой) ставки или одинарной дневной (часовой) части оклада.

Работа в праздник. Продолжительность времени, отработанного в день, который по графику работника считается выходным, а также в нерабочий праздничный день указывается в табеле с использованием кода «РВ» (03).

В случае если работа выполняется вне графика, этот код проставляется на основании приказа о привлечении работника к работе по инициативе работодателя. Соответствующее время оплачивается в размере двойной дневной (часовой) ставки или двойной дневной (часовой) части оклада.

Другой день отдыха. День отдыха, предоставляемый по просьбе работника за работу в праздник (выходной), в табеле обозначается кодом «В» (26) — выходные дни и нерабочие праздничные дни. Начисление заработной платы за эти дни не производится, ведь день отдыха оплате не подлежит (ч. 3 ст. 153 ТК РФ).

Расчет зарплаты за месяц, в котором был отработан праздник

Рассмотрим, как практически определить сумму оплаты за месяц в разных ситуациях: когда работник трудился сверх месячной нормы рабочего времени, меньше этой нормы, использовал или не использовал другой день отдыха.

Во всех примерах будем использовать символ N для обозначения нормативного количества рабочих дней в месяце.

За месяц отработаны все будние дни и один праздничный

За день, отработанный в соответствии с графиком и обозначенный в табеле кодом «Я», работнику будет начислена одинарная дневная часть оклада:

Оклад / N

За день, отработанный вне графика и обозначенный в табеле кодом «РВ», работнику будет начислена двойная дневная часть оклада:

(Оклад / N) х 2

Зарплата за месяц будет определена по следующей формуле:

Оклад / N х N + Оклад / N х 2 х 1

Сократим выражение и получим формулу расчета зарплаты.

Оклад + 2 х Оклад / N

Очевидно соответствие:

Это полностью соответствует положениям абзаца 4 части 1 статьи 153 Трудового кодекса.

Пример

Работник, который трудится по графику пятидневной рабочей недели по 8 часов в день, по инициативе работодателя отработал 12 июня. Оклад работника — 19 000 руб. Других выплат нет. Необходимо определить сумму зарплаты работника за июнь 2014 года.

В июне по графику у работника 19 рабочих дней. Напрямую используем формулу 1 и получим сумму 21 000 руб. (19 000 руб. + 2 × 19 000 руб. : 19 раб. дн.).

За 19 рабочих дней работнику начислен оклад — 19 000 руб. (19 000 руб. : 19 раб. дн. × 19 раб. дн.).

В сумме получается 21 000 руб. (19 000 руб. + 2000 руб.).

За работу в праздник работнику предоставлен другой день отдыха в том же месяце

Работник один раз был привлечен к работе в выходной день вне графика. В табеле этот день обозначен кодом «РВ». По заявлению работника ему предоставлен другой день отдыха в этом же месяце. В табеле этот день обозначен кодом «В».

Таким образом, по графику, установленному работнику на месяц, отработано на один день меньше (в табеле кодом «Я» обозначены (N -1) дней).

Рассчитаем заработную плату за данный месяц:

Оклад / N х (N - 1) + Оклад / N х 2 х 1

Раскроем скобки первого произведения и получим:

Оклад / N х N - Оклад / N х 1 + Оклад / N х 2

Сгруппируем слагаемые с одинаковыми множителями и сократим выражение:

Оклад + Оклад / N х (2 - 1)

В итоге получим формулу расчета зарплаты за месяц.

Оклад + Оклад / N

Итак, выходной день, отработанный вне графика, заменен другим днем отдыха, предоставленным в день, который изначально согласно графику должен быть рабочим.

Всего за месяц работник отработал N дней, то есть в пределах месячной нормы рабочего времени.

Зарплата работника, использовавшего в том же месяце другой день отдыха, складывается как сумма оклада и одинарной дневной части оклада. В данном случае есть другое соответствие:

Это полностью отвечает положениям абзаца 4 части 1 статьи 153 Трудового кодекса.

Пример

Работник, который трудится по графику пятидневной рабочей недели по 8 часов в день, по инициативе работодателя отработал 12 июня. Оклад работника — 19 000 руб. Других выплат нет.

Необходимо определить сумму зарплаты работника за июнь 2014 года, если известно, что 16 июня работнику по его заявлению был предоставлен другой день отдыха.

В июне по графику работника 19 рабочих дней. Напрямую используем формулу 2 и получим сумму 20 000 руб. (19 000 руб. + 19 000 руб. : 19 раб. дн.).

Проверим правильность расчетов.

За 18 рабочих дней, отмеченных в табеле кодом «Я», работнику начислено по окладу 18 000 руб. (19 000 руб. : 19 раб. дн. × 18 раб. дн.).

За один день, отработанный в праздник, работнику начислена двойная дневная часть оклада — 2000 руб. (19 000 руб. : 19 раб. дн. × 1 дн. × 2).

В сумме получается 20 000 руб. (18 000 руб. + 2000 руб.).

Заработная плата за дни, отработанные по установленному графику (далее — окладная часть заработной платы), уменьшена, поскольку предоставленный работнику другой день отдыха не оплачивается. В то же время оплата за работу в праздник выходной день сотрудника (вне графика) произведена в двойном размере. Таким образом, полностью соблюдены все требования статьи 153 Трудового кодекса.

Как сочетать повышенную оплату и дополнительный день отдыха

Из прямого прочтения положений части 3 статьи 153 Трудового кодекса следует, что работодатель может, но не обязан предоставлять работнику, который трудился в свой выходной или в праздничный день, другой день отдыха.

Таким образом, если оплата за работу в праздник или выходной день произведена правильно — в двойном размере, работодатель вправе в дальнейшем либо предоставить работнику (по его желанию) другой день отдыха без оплаты либо отказать работнику в использовании других дней отдыха (например, если производственная ситуация не позволяет этого сделать).

Типовая формула вида расчета выглядит следующим образом:

Показатель СтоимостьДняЧаса рассчитывается по формуле:

- СтоимостьДняЧаса = Совокупная тарифная ставка / Месячное количество дней или часов

Показатели, входящие в состав Совокупной тарифной ставки , указываются в разделе Настройка – Расчет зарплаты в блоке Показатели, определяющие состав совокупной тарифной ставки :

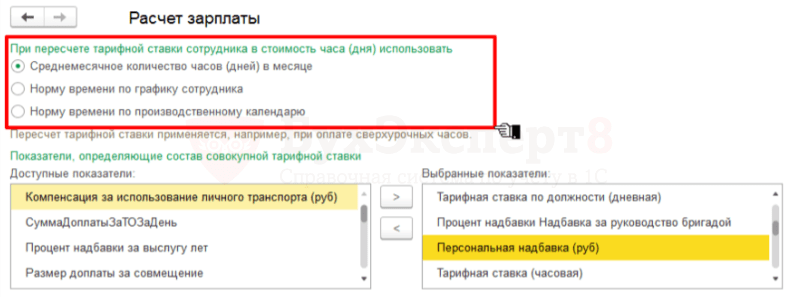

Как будет определяться месячное количество дней/часов, на которые будет разделена совокупная тарифная ставка, чтобы получить стоимость дня или часа, зависит от способа пересчета месячной тарифной ставки в дневную или часовую ставку. Способ пересчета задается в целом для информационной базы в разделе Настройка – Расчет зарплаты в блоке При пересчете тарифной ставки сотрудника в стоимость часа (дня) использовать :

Отметим, что в кадровых документах способ пересчета может быть переопределен для каждого сотрудника. Например, в документе Прием на работу это можно сделать на вкладке Оплата труда в реквизите Порядок пересчета .

Так как для сотрудника Дятлова В.Г. порядок пересчета отличается от способа, заданного в целом для информационной базы, то при регистрации приема на работу этого сотрудника на вкладке Оплата труда в реквизите Порядок пересчета выбирается значение — По норме времени графика сотрудника :

Настройки показателя для организации и изменение формулы оплаты за работу в выходные и праздники

Для расчета оплаты за работу в выходные и праздники в первой организации можно использовать типовую формулу (ВремяВДняхЧасах * СтоимостьДняЧаса * 2) , включив в состав совокупной тарифной ставки в настройках расчета зарплаты показатели Оклад и Персональная надбавка .

Для второй организации можно переопределить типовую формулу расчета оплаты за работу в выходные и праздники на следующую формулу: (ВремяВДнях * Оклад / НормаДней * 2) .

Для того, чтобы появилась возможность управлять условием для какой организации применяется типовой расчет оплаты работы в выходной или праздничный день, а для какой используется своя формула, необходимо создать новый показатель.

Для этого показателя следует:

- в реквизите Назначение показателя выбрать значение Для организации ;

- установить флажок Допускается нулевое значение ;

- переключатель Используется установить в положение Во всех месяцах после ввода значения (постоянное использование) .

Для ввода значения показателя потребуется создать Шаблон ввода исходных данных (Настройка – Шаблоны ввода исходных данных ), в котором переключатель Вводятся показатели расчета зарплаты установить в положение Постоянно действующие и поставить флажок напротив показателя Применять свою формулу :

Назвать шаблон можно, например, .

Вводить значение показателя Применять свою формулу необходимо в журнале Данные для расчета зарплаты (Зарплата – Данные для расчета зарплаты ) по шаблону Применение своей формулы для оплаты выходных и праздничных .

Внесем необходимые изменения в формулу Оплата работы в праздничные и выходные дни следующим образом:

Расчет оплаты за работу в выходные и праздничные дни, когда применяется типовая формула

Применять свою формулу = 0 и соответственно применяется типовая формула расчета оплаты за работу в выходные и праздничные дни в повышенном размере:

- ВремяВДняхЧасах * СтоимостьДняЧаса * 2

Для учета времени работы в выходные и праздники используется документ (Зарплата – Работа в выходные и праздники ).

Укажем, что 18 марта сотрудник Дятлов В.Г. отработал 8 часов. За работу в выходной день он выбрал способ компенсации – Повышенная оплата :

Расчет оплаты за работу в выходные и праздники в марте производится документом :

В этом случае оплачиваются работы в выходной день по стандартной формуле: ВремяВДняхЧасах * СтоимостьДняЧаса * 2 .

Расчет оплаты за работу в выходные и праздничные дни, когда применяется своя формула

Рассмотрим расчет при условии, что показатель Применять свою формулу = 1 и соответственно применяется своя формула расчета оплаты за работу в выходные и праздничные дни в повышенном размере.

Для того, чтобы заработала наша формула необходимо в журнале Данные для расчета зарплаты создать документ Применение своей формулы для оплаты выходных и праздничных , в котором для показателя Применять свою формулу указать с 01 апреля 2017 г. значение «1»:

Для учета времени работы в выходные и праздничные дни за 22 и 23 апреля 2017 г. оформляется документ Работа в выходные и праздники . В нем необходимо указать, что за работу 22 апреля сотрудник попросил повышенную оплату, а за работу 23 апреля – отгул:

В документе Начисление зарплаты и взносов за апрель 2017 г. рассчитываются суммы оплаты за работу в выходные.

Так как значение показателя Применять свою формулу = 1, то начисление Оплата работы в праздничные и выходные дни рассчитывается по формуле :

- ВремяВДнях * (Оклад / НормаДней) * 2 .