Правила ведения табеля учета рабочего времени. Табель учета рабочего времени: условные обозначения, коды и сокращения

Из имеющихся форм учета предприятия могут воспользоваться унифицированными формами, утвержденными Постановлением Госкомстата России от 05.01.2004 № 1.

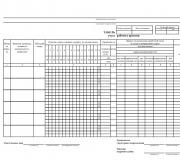

Бланк графика учета по форме Т-12 (если учет ведется вручную)

Бланк табеля учета по форме Т-13 (если учет ведется автоматизированно)

В законодательстве не указано, кто из сотрудников компании должен заниматься контролем рабочего времени. Поэтому руководитель может назначить ответственным за эту работу любого подчиненного. Но обычно такие обязанности возлагают на работников отдела кадров и начальников подразделений.

Правильно составленный табель позволяет определить:

- сколько дней в течение месяца работник трудился (находился в отпуске, на больничном);

- соблюдал ли он трудовую дисциплину (опоздания, неявки).

На основании этих данных в дальнейшем происходит начисление зарплаты, различных видов компенсаций и выплат. Если во внутренних документах прописаны наказания за регулярное нарушение трудовой дисциплины, корректное заполнение табеля учета рабочего времени 0504421 (образец заполнения ниже), Т-12 или Т-13 поможет узнать, кого из сотрудников надо привлечь к ответственности.

Где брать требования к оформлению форм

Прежде чем показать образец заполнения табеля учета рабочего времени (форма 0504421 новый), объясним, какие сведения туда надо вписывать. Все необходимые специальные обозначения содержатся на первой странице формы Т-12. Они актуальны и для Т-13, а для формы 0504421 есть свои обозначения.

Какие символы — буквы или цифры — ставить, решают в компании самостоятельно. Это непринципиальный момент. Но применяют два способа написания данных в табеле:

- явки или отсутствие отмечают каждый день — сплошное заполнение;

- указывают только «отклонения» — опоздания, неявки, работу в выходные, простой. Такой способ применяют и при суммированном учете рабочего времени.

Пошаговая инструкция по заполнению табеля Т-12

Предположим, в организации учет времени производится вручную и раздельно от учета расчета с персоналом по оплате труда. Наша организация коммерческая, и руководитель тяготеет к госкомстатовским формам. Покажем, как заполнять первую часть унифицированной формы Т-12.

Блок 1

Заполняем первую страницу табеля, которая содержит сведения общего характера о самой организации, об отчетном периоде, а также буквенные и цифровые коды условных обозначений.

Шаг 1. Вносим сведения о полном наименовании организации.

Шаг 2. Вписываем наименование отдела или подразделения организации. Если в организации нет структурных подразделений, оставляем поле чистым.

Шаг 3. Вносим соответствующий восьмизначный код.

Шаг 4. Заносим сведения, за какой период составлен график.

Шаг 5. Присваиваем порядковый номер и указываем дату составления.

Блок 2

Заполняем вторую страницу (рекомендуем делать это в соответствии со ). Теоретически данная страница заполняется в течение отчетного периода, однако непосредственно в процессе работы могут возникать ситуации, которые сразу отразить в графике будет не совсем корректно.

Например, работник К. не вышел сегодня на работу и не предупредил своего руководителя об отсутствии. Фактически на работе он отсутствует, но причина его отсутствия неизвестна, и в табеле необходимо ввести буквенный код НН (неявка по невыясненным причинам, до выяснения обстоятельств). Предположим, что завтра он выйдет и объяснит причину своего отсутствия, следовательно, в график будут внесены изменения, и код НН будет заменен на другой, в зависимости от причины отсутствия.

А может случиться, что работник явится на работу перед самой сдачей графика в бухгалтерию, поэтому рекомендуется фактический учет вести либо карандашом, либо в отдельном документе, который можно десять раз переделать перед итоговым внесением сведений непосредственно в Т-12.

Шаг 6. Присваиваем первый порядковый номер.

Шаг 7. Записываем фамилию, инициалы и должность конкретного работника.

Шаг 8. Вносим табельный номер (можно посмотреть в приказе о назначении или в личной карточке работника Т-2).

Шаг 9. В столбцы явки и неявки по числам месяца вносим соответствующие сведения, при этом данная информация отражается в двух графах:

- в верхней графе указывается соответствующий код (буквенный или цифровой, кому что нравится);

- в нижней графе указывается продолжительность.

В примере — порядок ведения табеля для организации на пятидневке. Как правильно заполнить табель при шестидневном рабочем графике? Все то же самое, но будет только один выходной, а не два.

Шаг 10. Считаем по каждой графе, сколько отработано дней и часов за первую половину месяца.

Шаг 11. Считаем, сколько отработано за вторую половину месяца.

Шаг 12. Считаем, сколько дней и часов всего отработано за месяц.

Шаг 13. Проставляем количество дней отсутствия или неявок, в том числе с расшифровкой в соответствующих столбцах. Если таких дней не было, оставляем пустые клетки.

Шаг 14. Вписываем количество выходных и праздничных дней.

Шаг 15. Сверяем полученные цифры с производственным календарем на предмет соответствия . Если что-то не совпадает, ищем ошибку или готовимся объяснять руководству причины.

Шаг 16. Подписываем сами, у руководителя структурного подразделения (при наличии), у работника кадровой службы (если работник кадровой службы и лицо, ответственное за заполнение графика, — одно лицо, подписываем и там, и там) и несем в бухгалтерию, где на основании данных графика работникам будут .

Заполненный образец графика учета

Инструкция по заполнению формы Т-13

Между табелями Т-12 и Т-13 есть несколько отличий, но в целом они идентичны и заполняются по общим правилам. Т-12 допускается вести только для учета отработанных часов, без раздела 2 «Расчет с персоналом по оплате труда». Если предприятие пользуется формой Т-13, то ее надо заполнять полностью, включая дополнительные строки для начисления заработной платы.

Что писать в этой части? Для ее ведения понадобится список цифровых кодов видов оплаты труда, утвержденных Приказом ФНС России от 10.09.2015 № ММВ-7-11/ Он большой, поскольку включает все возможные виды доходов граждан. Но для табеля учета понадобится всего несколько кодов, и они представлены в таблице.

Ведение формы Т-13 аналогично порядку внесения записей в Т-12. Сначала заполняют шапку бланка, затем вписывают сведения о работниках, указывают данные об отработанных часах и выходных в течение месяца. То есть первые 15 шагов инструкции надо повторить. По неявкам в течение отчетного периода дополнительно отписываются в графах 10-13, указывая обобщенные данные.

Графы 7-9 даны для указания:

- кода вида оплаты (дохода);

- корреспондирующего счета;

- дней, подлежащих оплате.

Когда вся нужная информация указана, подписываем документ (последний шаг).

Заполненный пример формы Т-13

На примере видно, что для каждого работника можно указать сразу 8 разных видов кодов оплаты. Для этого графы 7-9 повторяются.

Что касается корреспондирующего счета, то его можно указать только 1 раз — над графами 7-9, если он один для всех. Но если всегда вписывать его в графу 8, ошибкой тоже не посчитают.

Как вести учет рабочего времени госпредприятиям

Какие программы используют для ведения табеля

Чтобы заполнять табель в автоматическом режиме, необходимо либо купить программу (но вносить в нее сведения все равно придется руками), либо установить комплекс программного и технического обеспечения, которое обеспечит в автоматическом режиме сбор, хранение и обработку сведений о наличии работников на местах, часах их прихода и ухода, периода работы и отдыха сотрудников и т. д.

Подобные системы имеют функции анализа полученной ими информации, в связи с чем очень удобны, экономят массу времени для кадровиков и бухгалтеров. Работодатели тоже в восторге, поскольку в любой момент могут посмотреть, где работник Петров, что делает, когда вчера ушел и т. д. Однако, помимо сплошных достоинств, эти системы имеют один, но существенный недостаток — стоит внедрение таких программ очень дорого.

Выскажите свое мнение о статье или задайте вопрос экспертам, чтобы получить ответ

Контроль рабочего времени обязателен для всех предприятий вне зависимости от формы собственности и количества наемных работников. Требование установлено в ст. 91 ТК РФ.

Общие вопросы заполнения

Для учета отработанного сотрудником времени ведется табель, который входит в состав обязательных форм предприятия ведения кадрового учета.

Табель – документ, служащий основанием для определения количества отработанных работником часов, данные которого используются для начисления заработной платы, отпускных.

Его сведения используются:

- Для начисления заработной платы, отпускных работников.

- При проведении проверок различными внешними органами контроля.

- Для получения сведений руководством о соблюдении сотрудниками режима работы. Особую важность документ приобретает при сменном графике или сдельной формой оплаты труда.

- Формирования статистической отчетности и подсчета средней списочной численности.

Данные заносятся на основании следующих подтверждающих документов:

- Приказы по организации о трудоустройстве, командировке, предоставлении отпусков различных видов.

- Листки нетрудоспособности.

- Справки и докладные начальников отделов.

- Прочие деловые бумаги, принятые внутренним документооборотом.

Пользователями информации табеля учетного времени выступают работники бухгалтерии, руководство, внешние потребители – налоговая, трудовая инспекции и иные инстанции. Форма составляется в единственном экземпляре и хранится в течение 5 лет в бухгалтерии как оправдательный документ для начисления заработной платы. Данный срок соответствует периоду архивации общих документов бухгалтерии. Для производств с особыми условиями труда применяется срок 75 лет. Длительность хранения обусловлена необходимостью подтверждения времени ведения работ в особых условий труда для досрочного выхода на пенсию.

Составление данных возлагается на кадрового работника предприятия с последующим утверждением документа руководителем. При отсутствии кадровой службы в организациях или ИП с малой численностью обязанность вменяется должностному лицу.

Ответственные за его составление лица вносятся в учетную политику предприятия. Ненадлежащее исполнение обязанностей ведет к вероятному наказанию со стороны руководства в соответствии со ст. 192 ТК РФ.

Предприятие может применять различные методы заполнения табеля , выбор которых компания производит самостоятельно.

В учете может применяться:

- Метод сплошной регистрации . Учетный работник вносит данные каждый день. Способ применяется при наличии в организации режима работ с различным количеством часов – скользящего графика, неполного дня сотрудников.

- Метод отклонений . В состав отклонений входят опоздания, неявки по различным причинам, переработки в праздничные дни. Способ используется компаниями с постоянным часовым режимом труда.

Правила и образец заполнения

На бланк кадрового учета распространяются правила заполнения первичных документов. Записи должны быть достоверными, бланк иметь необходимые реквизиты предприятия, подразделения, должностных лиц.

Заполнение документа имеет ряд особенностей:

- Форма заполняется по целому предприятию либо по его отдельным подразделениям.

- Ведение учета производится по каждому сотруднику отдельно. Все штатные единицы имеют уникальный номер. Идентификация работника производится с указанием ФИО и должности для исключения совпадений среди однофамильцев.

- Данные формируются по всем сотрудникам штатного расписания. Также указываются работники, находящиеся в декретном отпуске.

Документ после составления подписывается ответственным лицом, работником кадровой службы и утверждается начальником структурного подразделения или предприятия.

Существуют два вида бланков – Т-12 и Т-13, которые утверждены Госкомстатом. В одном предприятии разрешается применение лишь одного из них, а также допускается самостоятельная разработка формы с сохранением всех обязательных реквизитов. Одновременное использование разных видов запрещено.

- Форма Т-12 используется для ручного заполнения и состоит из 2-х разделов, которые позволяют отмечать отработанное время и производить начисление заработной платы. При использовании расчетно-платежных ведомостей раздел с начислением оплаты труда можно не заполнять.

- Форма Т-13 применяется для автоматического заполнения бланка. В ней отражаются только данные кадрового учета времени явок и неявок с причинами отсутствия.

Для простоты и доступности информации табеля учетного времени всеми пользователями применяются условные обозначения, единые для всех документов. Перечень кодов и расшифровок приведен на титуле формы Т-12.

Основные используемые в документе коды:

| Код | Расшифровка |

|---|---|

| Я | явка и исполнение трудовых обязанностей в дневное время |

| Н | явка и исполнение обязанностей в ночное время |

| В | нерабочие дни |

| РВ | исполнение обязанностей в выходные дни |

| К | командировка |

| Б | неявка по причине временной нетрудоспособности |

| ОЗ | отпуск без оплаты среднего заработка |

| ОТ | основной оплачиваемый отпуск |

| НН | отсутствие на работе по невыясненным причинам |

Компания имеет право ввести самостоятельно разработанные обозначения. Порядок применения особых символов закрепляется в учетной политике.

Компания имеет право ввести самостоятельно разработанные обозначения. Порядок применения особых символов закрепляется в учетной политике.

Периодичность составления табеля утверждается в учетной политике. Оптимальным вариантом служит заполнение формы два раза в месяц для начисления промежуточной выплаты — аванса и окончательного расчета с работником по оплате труда по итогам месяца.

Нюансы заполнения при сменном графике работы

Сменный график работы

предполагает работу в режиме с переходящим из месяца в месяц числом посещений. Работник с плавающим графиком может не отрабатывать либо превышать норму трудового времени, установленного в месяц. Незначительное отклонение в рамках 2-х смен допускается. Важно не допустить переработку по годовой норме рабочего времени, что обязывает работодателя оплачивать сверхурочные.

При попадании графика на 2 дня в табеле указывается фактическое время нахождения на рабочем месте в клетке каждого из дат. Разбивка на дни позволяет определить ночные часы для расчета оплат.

Изменения в данные табеля вносятся в месяце обнаружения ошибки или нестыковки. Это происходит на основании приказа руководителя. После его издания создается корректирующий документ, дата которого соответствует дню исправления. Исправленные сведения влекут пересчет работниками бухгалтерии заработной платы и отчетности.

Нормативные документы, регламентирующие правила ведения табеля

Законодательством регулируется порядок табелирования работников. Заполнение документа осуществляется с учетом требований законов и актов по бухгалтерскому учету по внесению обязательных реквизитов предприятия и сотрудников.

Для построения грамотного учета используются положения

:

- ТК РФ, обязывающего предприятия нормировать рабочее время.

- Законодательство о бухгалтерском учете. Регламентирует возможность самостоятельной разработки форм первичных документов. Указывает, наряду с ПБУ 22/2010, на порядок изменения ошибочных данных.

- Постановление Госкомстата России от 05.01.2004г. за № 1, которым утверждены формы бланков табеля.

Видео: примеры заполнения форм Т-12 и Т-13

Посмотреть образцы заполнения документа как в ручном, так и в автоматическом режиме можно на следующих видео.

Общие сведения и правила оформления формы Т-12.

Создание и заполнение табеля в программе 1С:Предприятие. Часть1.

Для правильного начисления заработной платы необходимо вести точный учет количества отработанного сотрудниками времени. Для этого организации пользуются специальным табелем учета рабочего времени. Но многие работодатели, особенно в небольших организациях, пренебрегают данным документом, что является нарушением трудового законодательства и может повлечь наложение штрафа контролирующими органами. В статье расскажем, какое время понимается под рабочим, кому поручить ведение табеля учета рабочего времени, можно ли вести данный документ в электронном виде и как правильно его заполнять.

Какое время называют рабочим?

Понятие рабочего времени раскрывается в ст. 91 ТК РФ — это время, в течение которого работник в соответствии с правилами внутреннего трудового распорядка и условиями трудового договора должен исполнять трудовые обязанности, а также иные периоды времени, которые в соответствии с ТК РФ, другими федеральными законами и иными нормативными правовыми актами РФ относятся к рабочему времени. Той же статьей предусмотрена обязанность работодателя по ведению учета времени, фактически отработанного каждым сотрудником.

Назовем некоторые иные периоды, которые могут включаться в рабочее время:

— перерывы для обогрева и отдыха (предоставляются сотрудникам, работающим в холодное время года на открытом воздухе или в закрытых необогреваемых помещениях, а также грузчикам, занятым на погрузочно-разгрузочных работах, и другим работникам на основании ст. 109 ТК РФ);

— перерывы для кормления ребенка (предоставляются работающим женщинам, имеющим детей в возрасте до полутора лет, оплачиваются в размере среднего заработка в силу ст. 258 ТК РФ);

— периоды простоя по вине работодателя и по причинам, не зависящим от работодателя и работника (временная приостановка работы по причинам экономического, технологического, технического или организационного характера, которая оплачивается в размере не менее 2/3 тарифной ставки, оклада (должностного оклада), рассчитанных пропорционально времени простоя (ст. 157 ТК РФ)).

Максимальный предел длительности рабочего времени устанавливается законодательством. Так, в силу ч. 2 ст. 91 ТК РФ нормальная продолжительность рабочего времени не может превышать 40 ч в неделю. Такое ограничение обеспечивает охрану здоровья работника от чрезмерного переутомления и сохранение его профессиональной трудоспособности.

Кроме нормальной продолжительности рабочего времени Трудовым кодексом предусмотрены:

— сокращенная продолжительность рабочего времени (устанавливается для конкретных категорий персонала, указанных в ст. 92 ТК РФ);

— неполное рабочее время (может устанавливаться по соглашению между работником и работодателем как при приеме на работу, так и во время ее (ст. 93 ТК РФ). Различают неполный рабочий день, смену или неделю).

Обратите внимание! Если работодатель привлекал конкретного работника к выполнению работ за пределами продолжительности рабочего времени, установленного для него, это является сверхурочной работой, должно учитываться и оплачиваться соответствующе.

Статьей 94 ТК РФ регламентируется продолжительность рабочей смены: для разных категорий работников она колеблется от 2,5 до 8 ч. Сделано исключение для творческих работников средств массовой информации, организаций кинематографии, теле — и видеосъемочных коллективов, театров, театральных и концертных организаций, цирков и иных лиц, участвующих в создании и (или) исполнении (экспонировании) произведений, в соответствии с перечнями работ, профессий, должностей этих работников. Для них продолжительность рабочей смены может устанавливаться коллективным договором, локальным нормативным актом или трудовым договором.

Продолжительность рабочего дня или смены, непосредственно предшествующих нерабочему праздничному дню, уменьшается на один час (ст. 95 ТК РФ).

Табель учета рабочего времени: кто заполняет?

Итак, рабочее время каждого работника необходимо учитывать. Для этого Постановлением Госкомстата РФ от 05.01.2004 N 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты» утверждены формы табеля учета рабочего времени — Т-12 и Т-13. Эти формы применяются для учета времени, фактически отработанного и (или) не отработанного каждым работником организации, контроля за соблюдением установленного режима рабочего времени, получения данных об отработанном времени для расчета оплаты труда и составления статистической отчетности по труду.

Примечание. Именно табель учета рабочего времени, заполненный кадровиком или иным уполномоченным лицом и переданный в бухгалтерию, является основанием для начисления заработной платы сотрудникам организации.

Как вы заметили, Госкомстат предложил две унифицированных формы табеля учета рабочего времени. По какой из них осуществлять учет? Если в вашей организации ведется автоматизированный учет рабочего времени (пропускная система входа-выхода по пластиковым карточкам), лучше применять форму Т-13 «Табель учета рабочего времени» (хотя при таком учете можно вести и разд. 1 «Учет рабочего времени» формы Т-12 в качестве самостоятельного документа). Если в организации предусмотрено ведение учета рабочего времени вручную, нужно вести табель по форме Т-12.

Для ведения табеля учета рабочего времени в организации назначается ответственное лицо. Как правило, это бухгалтер по расчету заработной платы либо кадровик. Если в организации несколько структурных подразделений, и один работник не в состоянии вести учет, можно назначить ответственных лиц в каждом структурном подразделении. После сдачи табелей структурными подразделениями данные будут сводиться в один документ и передаваться в бухгалтерию. В любом случае, если в должностной инструкции обязанность по ведению табеля не закреплена, необходимо издать приказ.

Правила заполнения табеля учета рабочего времени

Многие достаточно формально относятся к заполнению табеля учета рабочего времени, однако здесь есть свои нюансы.

Прежде всего, каждому работнику, принятому на постоянную, временную или сезонную работу, присваивается табельный номер, который приводится во всех документах по учету труда и заработной платы. И здесь возникает первый вопрос. Как быть с совместителями? Работник один, а табельных номеров два? Да, так и получается. Поскольку на совместителя оформляются стандартные документы по приему на работу (трудовой договор, приказ, личная карточка и т. п.) и совместитель — это отдельная штатная единица, у него будет два табельных номера и по каждому из них отдельно будет вестись учет рабочего времени.

По завершении календарного месяца табели, составленные ответственными лицами, передаются начальнику отдела кадров или иному уполномоченному на ведение кадрового делопроизводства лицу, который сверяет данные табеля с данными, имеющимися в отделе кадров. Например, кадровик проверяет дни, когда работник находился в ежегодном оплачиваемом или ином отпуске или командировке, исправляет дни неявок по невыясненным причинам при предоставлении документов, подтверждающих уважительность причин отсутствия (например, работник представил листок нетрудоспособности), либо при отсутствии таковых проставляет прогулы.

Если в организации было произведено увольнение, такого работника исключают из табеля в следующем за увольнением календарном месяце. Если же приняты новые сотрудники, они включаются в табель за тот месяц, в котором оформлен прием на работу.

Отметки в табеле о причинах неявок на работу, работе в режиме неполного рабочего времени или за пределами нормальной продолжительности рабочего времени по инициативе работника или работодателя, сокращенной продолжительности рабочего времени и др. производятся на основании документов, оформленных надлежащим образом (листок нетрудоспособности, справка о выполнении государственных или общественных обязанностей, письменное предупреждение о простое, письменное согласие работника на сверхурочную работу в случаях, установленных законодательством, и пр.).

Для отражения ежедневных затрат рабочего времени за месяц на каждого работника в табеле отведено:

— в форме Т-12 (графы 4, 6) — две строки;

— в форме Т-13 (графа 4) — четыре строки (по две на каждую половину месяца) и соответствующее число граф (15 и 16).

В формах Т-12 и Т-13 (в графах 4, 6) в верхней строке ставятся условные обозначения (коды) затрат рабочего времени, а в нижней записывается продолжительность отработанного или неотработанного времени (в часах, минутах) по соответствующим кодам затрат рабочего времени на каждую дату.

При необходимости допускается увеличение количества граф для проставления дополнительных реквизитов по режиму рабочего времени, например, времени начала и окончания работы в условиях, отличных от нормальных. Это позволяет сделать Порядок применения унифицированных форм первичной учетной документации, утвержденный Постановлением Госкомстата РФ от 24.03.1999 N 20.

При заполнении граф 5 и 7 табеля по форме Т-12 в верхних строках проставляется количество отработанных дней, в нижних строках — количество часов, отработанных каждым работником за учетный период.

Затраты рабочего времени могут учитываться:

— методом сплошной регистрации явок и неявок на работу;

— путем регистрации только отклонений (неявок, опозданий, сверхурочных часов и т. п.).

При отражении неявок на работу, учет которых ведется в днях (ежегодный отпуск, дни временной нетрудоспособности, служебные командировки, отпуск в связи с обучением, периоды выполнения государственных или общественных обязанностей и т. д.), в табеле в верхней строке в графах проставляются только коды условных обозначений, а нижние строки остаются пустыми. Приведем в таблице условные обозначения.

| Обозначаемый период | Код | |

| Буквенный | Цифровой | |

| Продолжительность работы в дневное время | Я | 01 |

| Продолжительность работы в ночное время | Н | 02 |

| Продолжительность работы в выходные и нерабочие праздничные дни | РВ | 03 |

| Продолжительность сверхурочной работы | С | 04 |

| Продолжительность работы вахтовым методом | ВМ | 05 |

| Служебная командировка | К | 06 |

| Повышение квалификации с отрывом от работы | ПК | 07 |

| Повышение квалификации с отрывом от работы в другой местности | ПМ | 08 |

| Ежегодный основной оплачиваемый отпуск | ОТ | 09 |

| Ежегодный дополнительный оплачиваемый отпуск | ОД | 10 |

| Дополнительный отпуск в связи с обучением с сохранением среднего заработка работникам, совмещающим работу с обучением | У | 11 |

| Сокращенная продолжительность рабочего времени для обучающихся без отрыва от производства с частичным сохранением заработной платы | УВ | 12 |

| Дополнительный отпуск в связи с обучением без сохранения заработной платы | УД | 13 |

| Отпуск по беременности и родам (отпуск в связи с усыновлением новорожденного ребенка) | Р | 14 |

| Отпуск по уходу за ребенком до достижения им возраста трех лет | ОЖ | 15 |

| Отпуск без сохранения заработной платы, предоставленный работнику по разрешению работодателя | ДО | 16 |

| Отпуск без сохранения заработной платы при условиях, предусмотренных действующим законодательством | ОЗ | 17 |

| Ежегодный дополнительный отпуск без сохранения заработной платы | ДБ | 18 |

| Временная нетрудоспособность (кроме случаев, предусмотренных кодом «Т») с назначением пособия согласно законодательству | Б | 19 |

| Временная нетрудоспособность без назначения пособия в случаях, предусмотренных законодательством | Т | 20 |

| Сокращенная продолжительность рабочего времени против нормальной продолжительности рабочего дня в случаях, предусмотренных законодательством | ЛЧ | 21 |

| Время вынужденного прогула в случае признания увольнения, перевода на другую работу или отстранения от работы незаконным с восстановлением на прежней работе | ПВ | 22 |

| Невыходы на время исполнения государственных или общественных обязанностей согласно законодательству | Г | 23 |

| Прогулы (отсутствие на рабочем месте без уважительных причин в течение времени, установленного законодательством) | ПР | 24 |

| Продолжительность работы в режиме неполного рабочего времени по инициативе работодателя в случаях, предусмотренных законодательством | НС | 25 |

| Выходные дни (еженедельный отпуск) и нерабочие праздничные дни | В | 26 |

| Дополнительные выходные дни (оплачиваемые) | ОВ | 27 |

| Дополнительные выходные дни (без сохранения заработной платы) | НВ | 28 |

| Забастовка (при условиях и в порядке, предусмотренных законом) | ЗБ | 29 |

| Неявки по невыясненным причинам (до выяснения обстоятельств) | НН | 30 |

| Время простоя по вине работодателя | РП | 31 |

| Время простоя по причинам, не зависящим от работодателя и работника | НП | 32 |

| Время простоя по вине работника | ВП | 33 |

| Время отстранения от работы (недопущения к работе) с оплатой (пособием) в соответствии с законодательством | НО | 34 |

| Время отстранения от работы (недопущения к работе) по причинам, предусмотренным законодательством, без начисления заработной платы | НБ | 35 |

| Время приостановки работы в случае задержки выплаты заработной платы | НЗ | 36 |

В большинстве случаев организации заполняют табель учета буквенными обозначениями. Хотя данные обозначения приведены только в форме Т-12, ими нужно пользоваться и при заполнении формы Т-13.

При составлении табеля по форме Т-12 в разд. 2 «Расчеты с персоналом по оплате труда» на один для всех работников вид оплаты и корреспондирующий счет заполняются графы 18-22, при расчете разных по каждому работнику видов оплаты и корреспондирующих счетов — графы 18-34.

При составлении табеля по форме Т-13 необходимо учитывать следующее. При записи учетных данных для начисления заработной платы:

— только по одному виду оплаты и корреспондирующему счету, общим для всех работников, включенных в табель, — заполняются реквизиты «Код вида оплаты», «Корреспондирующий счет» над таблицей с графами 7-9 и графа 9 без заполнения граф 7 и 8;

— по нескольким (от двух до четырех) видам оплаты и корреспондирующих счетов — заполняются графы 7-9. Дополнительный блок с идентичными номерами граф предусмотрен для заполнения данных по видам оплаты, если их количество более четырех.

Частые вопросы по заполнению табеля

Когда нужно вносить отметки в табель? Полагаем, что отметки должны вноситься ежедневно. Однако не все организации на практике следуют данному правилу и проставляют рабочие дни «по умолчанию». В результате могут возникнуть ситуации, когда:

— не получится привлечь работника к дисциплинарной ответственности за нарушение трудовой дисциплины (например, работник совершил прогул в первых числах месяца, в табеле его не зафиксировали, а в конце месяца, сдавая табель, решили «пожурить» — нельзя ни уволить «прогульщика», ни даже наложить дисциплинарное взыскание, так как пока работодатель будет соблюдать сроки, предусмотренные ст. 193 ТК РФ, выйдут сроки применения мер дисциплинарной ответственности);

— придется корректировать табель и делать перерасчет заработной платы (например, когда работнику за весь месяц проставляются рабочие дни, информация об отклонениях табельщику не поступала, табель сдан, по нему начислена и выплачена зарплата. Но в первых числах следующего месяца работница принесла больничный лист, из которого ясно, что три дня временной нетрудоспособности приходились на закрытый период).

Чтобы избежать подобных ситуаций, необходимо организовать незамедлительное поступление информации о любых отклонениях от графика работы — в тот же день, хоть по телефону, хоть по факсу или электронной почте.

Примечание. При определении размера аванса, соблюдая требования ст. 136 ТК РФ, следует учитывать фактически отработанное работником время или работу (Письмо Роструда от 08.09.2006 N 1557-6).

Сколько раз в месяц заполнять табель учета рабочего времени? Зарплата начисляется и выплачивается два раза в месяц, означает ли это, что табель нужно сдавать с той же периодичностью? Действительно, по нормам ст. 136 ТК РФ заработная плата должна выплачиваться не реже двух раз в месяц. Но в большинстве случаев начисление зарплаты производится один раз, а вторую выплату организации проводят в виде фиксированной выплаты, так называемого аванса. А для начисления последнего бухгалтерия, как правило, не требует предоставлять табель.

Конечно, к такому порядку не будет придираться ни трудинспекция, ни налоговая, но если следовать букве закона, табель необходимо сдавать два раза в месяц.

Как фиксировать в табеле время вахты, если она длится 15 дней по 11 ч? Для учета продолжительности работы вахтовым методом в таблице условных обозначений табеля установлен буквенный код «ВМ» и цифровой код «05». Поскольку дни междувахтового отдыха предоставляются работнику помимо выходных дней (еженедельного непрерывного отдыха) и оплачиваются в размере дневной ставки (ч. 3 ст. 301 ТК РФ), их следует отмечать в табеле как дополнительные выходные дни (оплачиваемые) буквенным кодом «ОВ» или цифровым кодом «27». Указания по заполнению табеля предусматривают, что при отражении неявок на работу, учет которых ведется в днях (ежегодный отпуск, дни временной нетрудоспособности, служебные командировки, отпуск в связи с обучением, периоды выполнения государственных или общественных обязанностей и т. д.), в графах 4 и 6 проставляются только коды условных обозначений. Нижние строки граф остаются пустыми. В дни междувахтового отдыха сотрудники не работают, поэтому в графы 5 и 6 (формы Т-13) эти дни не вносятся.

Как отразить в табеле продолжительность рабочей смены при переходе с летнего времени на зимнее и наоборот? В таком случае в табеле необходимо проставлять фактически отработанное время. Например, если продолжительность ночной смены у работника составляет 7 ч, а в ночь перехода на летнее время графиком предусмотрено 6 ч, в табеле учета рабочего времени также нужно отразить 6 ч работы в ночное время. Соответственно, при переходе на зимнее время дополнительный час работы также нужно отразить в табеле, то есть если продолжительность ночной смены у работника составляет 7 ч, а в ночь перехода на зимнее время графиком предусмотрено 8 ч, в табеле учета рабочего времени нужно отразить именно 8 ч работы. При этом не забудьте сделать доплату за работу в ночное время, ведь на него приходится дополнительный час работы.

Нужно ли отражать неполные часы, отработанные работником? Если продолжительность рабочего времени составляет целые часы, то минуты можно не указывать, проставляя только количество часов, например, 6 или 8. Если же продолжительность рабочего дня составляет часы с минутами, нужно указывать и полные, и неполные рабочие часы. В табеле рабочий день продолжительностью 8 ч 12 мин в табеле может быть отмечен и «8.12» (8 ч 12 мин), и «8,2» (8 и две десятых часа). Довольно часто работодатели за счет сокращения времени обеденного перерыва сокращают продолжительность работы в пятницу. В таком случае в табеле необходимо проставлять с понедельника по четверг «8.15», а в пятницу «7».

Нужно ли вести табель, если учет рабочего времени осуществляется с помощью турникетов со специальной программой? Отметки в табеле о причинах неявок на работу, работе в режиме неполного рабочего времени или за пределами нормальной продолжительности рабочего времени по инициативе работника или работодателя, сокращенной продолжительности рабочего времени и др. производятся на основании документов, оформленных надлежащим образом (листок нетрудоспособности, справка о выполнении государственных или общественных обязанностей, письменное предупреждение о простое, заявление о совместительстве, письменное согласие работника на сверхурочную работу в случаях, установленных законодательством, и пр.), машина проставить их не сможет.

Кроме этого, формы табеля содержат реквизит «Личная подпись», значит, вести их в электронном виде неправомерно.

Поэтому применение электронной системы учета рабочего времени не освобождает организацию от обязанности вести табель учета.

Кто подписывает табель учета рабочего времени на предприятии, сказано в постановлении Госкомстата РФ № 1 от 05.01.2004. Однако на самом деле здесь есть некоторые нюансы, на которые стоит обратить внимание, — вот об этом и поговорим в нашей статье.

Кто должен подписывать табель учета рабочего времени?

Применяемые на предприятиях для табелей учета формы Т-12 и Т-13 были утверждены в 2004 году постановлением Госкомстата РФ № 1. Несмотря на то что с 01.01.2013 вступил в силу федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», который сделал этот нормативный акт необязательным (информация Минфина РФ № ПЗ-10/2012), формы до сих пор применяются:

- Т-12 — при обычном составлении, а также одновременном расчете оплаты. Обычно такой табель заполняется от руки на готовом бланке с помощью чернил либо шариковой ручки.

- Т-13 — при использовании автоматических систем учета рабочего времени (турникетов, систем регистрации пропусков, личных электронных карточек доступа и т. п.). Как правило, табель по такой форме готовится с помощью специальных программ.

В целом разница между данными формами невелика, благодаря чему они во многих случаях могут быть взаимозаменяемыми. Более того, постановление Госкомстата разрешает при необходимости вводить в них дополнительные графы, если условия работы требуют учет дополнительной информации.

Постановление Госкомстата РФ, утвердившее формы табелей, одновременно утвердило и порядок их заполнения. Табель готовится уполномоченным лицом и подписывается начальником соответствующего отдела, цеха либо другого подразделения. Кроме того, готовый табель подписывается и кадровиком, после чего документ передается в бухгалтерию предприятия.

Однако необходимо помнить: с 01.01.2013 организации вправе сами утверждать образец табеля учета, а также внутренние акты, касающиеся правил его ведения. Во всяком случае, информация Минфина РФ № ПЗ-10/2012 прямо это разрешает. Соответственно, своим приказом руководитель организации имеет право назначить лиц, которые будут отвечать за то, чтобы табели учета составлялись и передавались в бухгалтерию для начисления зарплаты.

Также своим приказом руководитель может утвердить правила, по которым будет заполняться табель. Дело в том, что постановление Госкомстата РФ № 1 от 05.01.2004 разрешает вносить информацию в табель следующими способами:

- «Сплошным» методом, когда в табель вносятся данные по каждому дню (каждой смене). Он используется в случаях, когда продолжительность рабочего дня может быть различной.

- Метод отклонений. Он используется в тех ситуациях, когда продолжительность смен одинакова. При этом регистрируются лишь отклонения от обычного порядка: неявки на работу, сверхурочные и т. д.

Какой метод избрать, решает руководство организации. Важно лишь обеспечить применение только одного метода.

Не знаете свои права?

Кто утверждает табель учета рабочего времени в учреждениях?

Формы Т-12 и Т-13, а также разработанные самостоятельно образцы применяются лишь в ограниченном числе случаев. В частности, по отношению ко многим учреждениям должна применяться форма 0504421, утвержденная приказом Минфина РФ № 52н от 30.03.2015. Правила, установленные этим приказом, значительно отличаются от тех, что предусмотрены постановлением Госкомстата РФ № 1.

В частности, по приказу № 52н табель не должен проходить согласование с кадровой службой. В результате подпись кадровика не требуется, поэтому документ, составленный лицом, назначенным приказом по организации, им же подписывается и сразу передается в бухгалтерию для начисления зарплаты.

В методических указаниях, утвержденных тем же приказом, указывается, что табель по форме 0504421 может корректироваться в случаях, когда обнаружена недостоверность указанной в нем информации. В этом случае ответственное лицо составляет корректирующий табель и также передает его в бухгалтерию.

Кто же может быть назначен ответственным за составление и утверждение табеля? Здесь ответ могут дать должностные инструкции, утвержденные в учреждении. При их подготовке же обычно ориентируются на квалификационный справочник должностей, утвержденный постановлением Минтруда РФ № 37 от 21.08.1998, согласно которому организация табельного учета в организации возлагается на начальника отдела кадров. Личного ведения табеля от начальника при этом не требуется. Он может лишь контролировать работу табельщиков, непосредственно ведущих составление документов.

Может ли вести табель бухгалтер?

На практике часто возникает и вопрос о том, может ли быть возложено ведение табельного учета на бухгалтера. Тут нужно отметить, что напрямую круг лиц, которые обязаны вести табели, нормативно не закреплен. То есть чисто с формальной точки зрения поручить эту работу бухгалтеру организации можно.

Однако стоит ли это делать? Дело в том, что в обязанности бухгалтера, согласно квалификационному справочнику, входит лишь прием первичных документов по учету отработанного сотрудниками времени и начисление зарплаты. Обязанность ведения табельного учета ни законом о бухучете, ни квалификационным справочником, ни профстандартом бухгалтера, ни каким-либо другим нормативным актом не предусматривается. Более того, если на предприятии используются формы Т-12 и Т-13, то легко заметить, что в правилах их ведения среди лиц, которые указаны в качестве подписывающих табель, бухгалтер не упоминается.

Тем не менее, если на предприятии отсутствует кадровая служба, возможность возложить эти обязанности и на бухгалтера есть. Однако в этом случае важно помнить, что соответствующие функции должны быть установлены внутренними актами предприятия. Сделать это можно 2 способами:

- Приняв соответствующую должностную инструкцию. При этом для бухгалтеров, работающих в ОАО, страховых компаниях и ряде других организаций, инструкция должна в обязательном порядке разрабатываться на основе профстандарта.

- Внеся запись об этом в трудовой договор в установленном законом порядке.

Если ни трудовой договор, ни должностная инструкция подобной функции не предусматривает, бухгалтер вправе отказаться от ведения таких документов.

Любое предприятие выплачивает заработную плату, основываясь на данных фактически отработанных часов или дней. Эти данные для бухучета и выплаты заработной платы согласно отработанному времени требуют специального бланка для первичного учета. Таким бланком принято считать табель учета рабочего времени.

Ниже приведена информация об этом документе, его регламент заполнения согласно рабочего времени, проработанного на предприятии.

Для чего необходим этот документ и зачем его оформлять?

Начать следует с того, что табель – это документ, который обязан вести каждый работодатель или его доверенное лицо на предприятии независимо от количества работников и формы собственности в штатном расписании.

Если данный документ будет отсутствовать на предприятии, это приведет к ответственности руководства в виде штрафов при проверке органом охраны труда.

В случае, когда в затратах предприятия оплата труда занимает весьма существенное место, документы при налоговой проверке могут выдать гипотезу касательно безосновательного начисления ЗП и исключения ее из списка расходов предприятия. В таком случае будут иметь место неприятные последствия.

Формы Т-12 и Т-13: правила и этапы заполнения

Табель учета ведется каждый рабочий день месяца, а в последний день подготавливается отчет об общем количестве отработанных дней/часов . Готовый составленный документ передается в бухгалтерию.

Приведем пример инструкции по заполнению табеля учета времени работы и подсчета оплаты труда, взяв за основу формы Т-12 и Т-13. Они существенно ничем не отличаются.

- В верхней части следует указать название организации соответственно учредительным документам и названию структурного подразделения, если оно имеется.

- Заполняются ячейки «дата составления» (последний день рабочего месяца) и «номер документа».

- В «отчетном периоде» указывается интервал времени, с которого по которое число насчитывается заработная плата согласно плану.

- Первый столбец в табеле учета рабочего времени обозначает порядковый номер работников.

- 2-3 столбцы заполняются на основании личных карточек сотрудников согласно форме Т-2, заведенной на основании приказа о приеме на предприятие.

- 4 и 6 графа предназначена для кодов затрат рабочего времени и информации о количестве часов, отработанных в прошедшем месяце.

- 5 и 7 графа предназначена для отметки промежуточных результатов за две половины месяца.

- 8-17 столбцы заполняются в конце отчетного месяца.

- В итоговый подсчет дней не включаются дни отсутствия работника (больничные, командировки, прогулы, выходные).

- 14 и 16 столбцы заполняются количеством дней и часов.

- 15 – код причины неявки на работу

- 17 – общее количество праздничных, выходных дней работника за отчетный месяц.

Подписывается документ работником отдела кадров, структурного подразделения, директором или любым уполномоченным им лицом.

Составление табеля при сменном графике и другие нюансы

Согласно 91-й статье ТК РФ работодатель должен вести учет фактически отработанного времени каждым работником . Затраты рабочего времени оплачиваются согласно физического нахождения по месту работы. Высчитываются они путем регистрации появления и неявки на рабочее место.

Сменная работа является условием коллективного договора и должна быть задокументирована. Работа по сменам может осуществляться исключительно по графику сменности согласно статье 103 ТК РФ. В нем учитывается ежедневное время работы и частота смен. График сменности в этом случае выступает как локальный самостоятельный нормативный акт.

Для согласования работы в ночные смены требуется, чтобы работа включалась в список, определенный договором или актом работодателя по статье 97 ТК РФ.

На практике чаще всего используется график ежедневной работы «табельного режима». При табельном режиме учитываются отработанные смены за месяц, а продолжительность ее должна быть одинакова на протяжении всего периода. Работа, выполненная сверх продолжительности, не может быть компенсирована недоработкой в другой день либо отгулом.

Если условия предприятия не позволяют соблюдать условия работы согласно статье 94 ТК РФ, предпринимают введение суммированного учета времени работы. Работа посменно может сочетаться с введением учета времени. Порядок введения в компании суммированного учета регулируется исключительно внутренним трудовым распорядком. Статья 104 ТК РФ требует лишь не превышать номинальное число рабочих единиц в месяц.

На следующем видео подробно рассмотрен порядок ведения табеля учета времени работы:

Санкции при неверном заполнении табеля

По ходу проведения налоговых и финансовых проверок ревизоры могут найти следующие виды нарушений в заполнении табеля учета:

- данные по зарплате не соответствуют указанным в документах первичной отчетности и табеле;

- данные о зарплате не соответствуют указанным в платежно-расчетных документах и табеле;

- использование кодов и обозначений неверное;

- не учтены переработки или сверхурочные;

- расчет суммы пособий на листке временной нетрудоспособности.

Нарушения могут привести к наложению штрафных санкций на бухгалтера или работодателя до 5000 рублей . Неимение табеля учета или его отсутствие на рабочем месте во время проверки ревизоров может повлечь административное наказание согласно статье 5.27 и наложение штрафных санкций на руководителя подразделения размером до 50000 рублей .