Бюджетирование как метод финансового планирования деятельности организации. Бюджетирование как метод финансового планирования деятельности организации Как составить бюджет компании

Бюджет на очередной год формируется с учетом функционирования предприятия: продажи, закупка, производство, хранение, учет и т.п. Планирование бюджета – это продолжительный и сложный процесс, ведь он охватывает большую часть среды функционирования организаций.

Для наглядного примера рассмотрим дистрибьюторскую фирму и составим для нее простой бюджет предприятия с примером в Excel (пример бюджета можно скачать по ссылке под статьей) . В бюджете можно планировать расходы на бонусные скидки для клиентов. Он позволяет моделировать различные программы лояльности и при этом контролировать расходы.

Данные для составления бюджета доходов и расходов

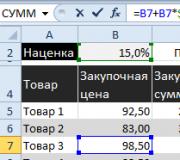

Наша фирма обслуживает около 80-ти клиентов. Ассортимент товаров составляет около 120-ти позиций в прайсе. Она делает наценку на товары 15% от их себестоимости и таким образом устанавливает цену продажи. Такая низкая наценка экономически обоснована плотной конкуренцией и оправдывается большим товарооборотом (как и на многих других дистрибьюторских предприятий) .

Для клиентов предлагается бонусная система вознаграждений. Процент скидки на закупку для крупных клиентов и ресселеров.

Условия и размер процентной ставки бонусной системы определяется двумя параметрами:

- Количественная граница. Количество приобретенного конкретного товара, которое дает клиенту возможность получить определенную скидку.

- Процентная скидка. Размер скидки – это процент, что вычисляется от суммы, на которую приобрел клиент при преодолении количественной границы (планки) . Размер скидки зависит от размера количественной границы. Чем больше товара приобретено, тем больше скидка.

В годовом бюджете бонусы относятся к разделу «планирование продаж», поэтому они влияют на важный показатель фирмы – маржу (показатель прибыли в процентном соотношении от общего дохода) . Поэтому важной задачей является возможность устанавливать несколько вариантов бонусов с разными границами на уровнях реализации и соответствующих им % бонусов. Нужно чтобы маржа удерживалась в определенных границах (например, не меньше 7% или 8%, вед это же прибыль фирмы) . А клиенты смогут выбирать себе несколько вариантов бонусных скидок.

Наша модель бюджета с бонусами будет достаточно проста, но эффективная. Но сначала составим отчет движения средств по конкретному клиенту, чтобы определить можно ли давать ему скидки. Обратите внимание на формулы, которые ссылаются на другой лист пред тем как посчитать скидку в процентах в Excel.

Составление бюджетов предприятия в Excel с учетом лояльности

Проект бюджета в Excel состоит из двух листов:

- Продажи – содержит историю движения средств за прошлый год по конкретному клиенту.

- Результаты – содержит условия начисления бонусов и простой счет результатов деятельности дистрибьютора, определяющий прогноз показателей привлекательности клиента для фирмы.

Движение денежных средств по клиентам

Структура таблицы «Продажи за 2015 год по клиенту:» на листе «продажи»:

Модель бюджета предприятия

На втором листе устанавливаем границы для достижения бонусов соответствующие им проценты скидок.

Следующая таблица – это базовая форма бюджета доходов и расходов в Excel с общими финансовыми показателями фирмы за годовой период.

Структура таблицы «Условия бонусной системы» на листе «результаты»:

- Граница бонусной планки 1. Место для установки уровня граничной планки по количеству.

- Бонус % 1. Место для установки скидки при преодолении первой границы. Как рассчитывается скидка для первой границы? Хорошо видно на листе «продажи». С помощью функции =ЕСЛИ(Количество > граница 1 бонусной планки[количество]; Объем продаж * процент 1 бонусной скидки; 0).

- Граница бонусной планки 2. Более высокая граница по сравнению с предыдущей границей, которая дает возможность получить большую скидку.

- Бонус % 2 –скидка для второй границы. Рассчитывается с помощью функции =ЕСЛИ(Количество > граница 2 бонусной планки[количество]; Объем продаж * процент 2 бонусной скидки; 0).

Структура таблицы «Общий отчет по обороту фирмы» на листе «результаты»:

Готовый шаблон бюджета предприятия в Excel

И так у нас есть готовая модель бюджета предприятия в Excel, которая является динамической. Если граничная планка бонусов находится на уровне 200, а бонусная скидка составляет 3%. Это значит, что в прошлом году клиент приобрел товара в количестве 200шт. А в конце года получит за это бонус скидку 3% от стоимости. А если клиент приобрел 400шт определенного товара, значит, он преодолел вторую граничную планку бонусов и получает скидку уже 6%.

При таких условиях изменится показатель «Маржа 2», то есть чистая прибыль дистрибьютора!

Задача руководителя дистрибьюторской фирмы выбрать самые оптимальные уровни граничных планок для предоставления клиентам скидки. Выбирать нужно так чтобы показатель «Маржа 2» находился хотя бы в приделах 7%-8%.

Скачать бюджет предприятия-бонус (образец в Excel).Чтобы не искать лучшее решение методом тыка, и не делать ошибок рекомендуем прочитать следующею статью. Там описано как сделать в Excel простой и эффективный инструмент: Таблица данных в Excel и матрица чисел . С помощью «таблицы данных» можно в автоматическом режиме визуализировать самые оптимальные условия для клиента и дистрибьютора.

Бюджет доходов и расходов (БДР)

Составление бюджета является универсальным инструментом в управлении бизнес-процессами. При помощи данных инструментов появляется возможность не только оптимизировать использование ресурсов организации, но и сделать оценку экономической деятельности предприятия, которое находится лишь на планировочном этапе.

Здесь ключевым элементом является организация бюджета доходов и расходов (сокращенно БДР). На его основе составляется прогнозирование результата деятельности за весь период, на который формируется бюджет.

Если Вас интересует автоматизация бюджетирования, внедрения казначейства или учета по МСФО, ознакомьтесь с нашим специальным предложением.

Как составить Бюджет доходов и расходов?

Прежде чем ответить на вопрос о формировании БДиР, необходимо усвоить: бюджет доходов и расходов является завершающей частью образования финансового бюджета организации. В основе БДР лежит множество показателей, среди которых данные о комплексе бюджетов на всех уровнях.

Принято, что перед тем, как составлять БДР, необходимо сформировать производственный бюджет, бюджет, связанный с продажами, бюджет, который включает в себя все производственные издержки, управленческий бюджет, коммерция и общепроизводственные траты и т.д.

На заметку. Таким образом, бюджет доходов и расходов является некой чертой, которая обобщает все эти показатели.

Итогом образования БДиР будет подсчет на окончание бюджетного периода чистой прибыли.

Составные части БДР

Составные части бюджета доходов и расходов принято разделять на две части:

Рассмотрим каждую подробнее.

В нее включается следующее:

- прибыль от продажи основной продукции, отток которой запланирован в бюджетной фазе;

- прибыль от других типов реализации какой-либо продукции;

- прибыль, полученная от внереализационных доходов. Сюда включается и полученная денежная сумма от займов, которые были предоставлены другим организациям. Также прибыль может поступить от смены курса валюты.

Эта часть состоит из показателей:

- производственных затрат. Берутся эти данные из затрат, связанных с производственным бюджетом;

- расходов, связанных с коммерцией и управлением;

- расходов на прочие нужды. Сюда включаются процентные выплаты по взятому кредиту и т.д.

На заметку. При необходимости, связанной с потребностями учета, каждую отдельную строку доходной и расходной части можно детализировать и добавить новые элементы.

Форма отчета по БДиР

Модель отчета может быть разной и в большинстве своем зависит конкретно от специфики предприятия, на котором составляется. Но существует общий принцип, соблюдать который обязательно, — реальное отражение достоверного порядка и смысла подсчета, который планируется как результат на намеченный бюджетный период.

Самый популярный вид отчета, он же самый простой — использование формы 2 отчета о прибыли и убытках. Оформляется все по стандарту, но основа — все регламентные показатели организации.

На заметку. Отчет, в котором будет сформирован бюджет каждого уровня компании, позволяет увидеть практически все направления, негативно влияющие на прибыль.

Именно поэтому правильно составленный бюджет доходов и расходов, в котором будут учитываться все возможные аспекты деятельности организации, не только помогает руководителям своевременно принять правильные решения, но и изменить некоторые нюансы в деятельности фирмы. Например, исправить план по продажам на более актуальный или вовремя подключить дополнительные резервы ресурсов.

Так выглядит форма 2 на примере:

Отличия БДР от БДДС

БДДС (бюджет движения денежных средств) так же, как и БДР, является финансовым бюджетом. Притом они одновременно самые популярные. Многие думают, что эти понятия схожи, однако это далеко не так, и можно заметить приличное количество отличий, которые могут это подтвердить.

Что такое БДР, мы знаем. Теперь необходимо узнать, что конкретно из себя представляет бюджет движения денежных средств.

БДДС — документ, отражающий потоки денежных средств, которые существуют во всей организации. То есть сюда включаются только те операции, которые выражены в денежном эквиваленте.

БДР отличается от БДДС не только целями, для которых они формируются, но и показателями, которые включены в их отчетность.

- БДР — разрабатывается для планирования прибыли, которую способна получить организация за бюджетный период. Сюда включаются данные о себестоимости и выручке. По форме отчета документ очень похож на бухгалтерский отчет о прибыли и убытке.

- БДДС исполняет другую функцию — бюджет такого типа формируется для распределения потока денежных средств. Они могут быть как входящими, так и исходящими. Документ показывает всю деятельность организации, которая была выполнена в денежной форме. Таким образом, отслеживаются все перемещения средств компании по различным счетам. Документ похож на отчет по движению денежных средств.

Именно в этих пунктах заключается принципиальное отличие между БДР и БДДС.

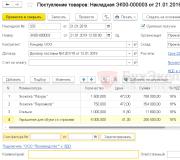

Пример таблиц БДР

Если составлять отчет в Excel, то он будет выглядеть именно таким образом, как в примере. Ничего сложного в составлении БДР нет, если разобраться, конечно.

Причем в системе 1С каждую из цифр можно расшифровать вплоть до первичного документа.

Как видно, на картинке учитывается множество факторов. Такие объемные таблицы характерны в основном для крупных предприятий. Если же у Вас небольшая организация, то число столбцов может сократиться в несколько раз.

СПРОСИТЕ в комментариях!

Здравствуйте, а как составить план бюджета? Здесь, как я понимаю, данные фактически полученные в результате деятельности организации.

При использовании данного сайта, вы подтверждаете свое согласие на использование файлов cookie в соответствии с настоящим уведомлением в отношении данного типа файлов. Если вы не согласны с тем, чтобы мы использовали данный тип файлов, то вы должны соответствующим образом установить настройки вашего браузера или не использовать сайт.

Источник: http://programmist1s.ru/byudzhet-dohodov-i-rashodov-bdr/

Бюджет предприятия

- Экономика предприятия

- Принципы организации производственного процесса

- Производственный цикл

- Маркетинг на фирме

- Уставный капитал

Сущность бюджета предприятия

Бюджет — количественное воплощение плана, характеризующее доходы и расходы за определенный период. В результате его составления становится ясно, какую прибыль получит предприятие при принятии того или иного плана развития.

Бюджетом называется расчетная и ограничительная смета доходов и расходов на определенный период. Являясь важнейшим инструментом организации и регулирования предстоящей деятельности, бюджет представляет собой результат свободно принятого решения, утверждаемый и подлежащий исполнению. Сущностью бюджетного метода заключается в том, что вся производственно-хозяйственная деятельность предприятия состоит в балансировании доходов и расходов, четком определении мест их возникновения и закреплением за индивидуальным или коллективным исполнителем.

Финансовое планирование может быть эффективным только при правильной оценке всех категорий расходов и доходов, вносимых в бюджет.

Бюджеты могут составляться для: фирмы, предприятия, подразделений.

В зависимости от того к какой категории расходов и доходов применяется бюджетный расчет на фирме составляются различные формы бюджета: операционный, финансовый, инвестиционный. Последовательность формирования бюджета определяется руководством фирмы.

Техника составления бюджета

Техника составления бюджета, применительно к практике отечественных предприятий, предусматривает следующие шаги:

- Составляется бюджет продаж с учетом уровня спроса на продукцию предприятия, географии сбыта, категории покупателей, сезонных факторов и т.п. Это первый и самый ответственный шаг, так как оценка объема продаж влияет на все последующие бюджеты.

- Производится расчет коммерческих расходов, учитывая типы продукции, типы покупателей, виды реализации и т.п. Большую часть коммерческих расходов составляют затраты на продвижение товаров на рынки, рекламу, транспортировку и т.д.

- Составляется бюджет производства в котором обязательно учитываются производственные мощности, увеличение или уменьшения производственных запасов, величина внешних закупок сырья и материала.

- Рассчитываются управленческие расходы. Бюджет управленческих расходов включает все расходы, не связанные с производственной или коммерческой деятельностью фирмы, т.е. затраты на содержание управленческих отделов, освещения, отопление офисов, услуги связи.

- Балансовый отчет (прогнозный) характеризует финансовое состояние предприятия на конкретную дату и показывает финансовые средства предприятия, фирмы.

- Составление бюджета потока денежных средств является одним из самых важных и сложных шагов в бюджетировании, так как отдельно рассчитывается движение денежных средств по основной, инвестиционной и финансовой деятельности.

Бюджетирование на предприятии

Процесс бюджетирования на предприятии объединяет работу по составлению оперативного, финансового и общего бюджетов, управлению и контролю за выполнением бюджетных показателей.

Процесс составления организацией бюджета называется бюджетным циклом , который состоит из таких этапов, как:

- планирование с участием всех подразделений;

- определение показателей, которые будут использоваться при оценке деятельности;

- обсуждение возможных изменений в планах, связанных с новой ситуацией;

- корректировка планов с учетом предложенных поправок.

В зависимости от поставленных задач различают следующие виды бюджетов:

При оперативном планировании необходимы разработка целей и постановка задач, которые основываются на текущих показателях. В этом случае проявляется преимущество бюджета, с помощью которого осуществляется не только планирование, но и контроль проводимых мероприятий.

Преимущества использования бюджета

Планирование, как стратегическое, так и тактическое позволяет контролировать производственную ситуацию. Бюджет, являясь составной частью плана, содействует четкой и целенаправленной деятельности предприятия, служит основой для оценки выполнения плана центрами ответственности, что создает объективную основу для деятельности организации в целом и ее подразделений.

Основные функции бюджета:

- Планирование операций, обеспечивающих достижение целей организации. Составление бюджета основано на уточнении и детализации стратегических планов на заданный бюджетом период.

- Коммуникация и координация различных подразделений предприятия и видов деятельности. Этот вид функций предполагает объединение интересов отдельных работников и групп в целом по предприятию для достижения намеченных целей.

- Ориентация руководителей всех рангов на достижение задач, поставленных перед их центрами ответственности.

- Контроль текущей деятельности, обеспечение плановой дисциплины. В качестве основы для оценки выполнения плана центрами ответственности лучше использовать именно бюджетные данные, а не отчетные данные прошлых лет.

- Повышение профессионализма менеджеров. Составление бюджетов способствует детальному изучению деятельности своих подразделений и взаимоотношений центров ответственности на предприятии.

Контрольно-аналитическая работа на предприятии состоит в осуществлении систематического контроля над исполнением бюджетов предприятия. Для осуществления контроля над исполнением бюджетов используется двухуровневая система: нижний уровень — контроль над исполнением бюджетов структурных подразделений; верхний уровень — контроль за исполнением консолидированного бюджета.

ЧИТАЙТЕ ТАКЖЕ: Как правильно составить резюме бланк образец

Элементы системы контроля:

- объекты контроля — бюджеты структурных подразделений;

- субъекты контроля — структурные подразделения, осуществляющие контроль за исполнением бюджетов;

- предметы контроля — бюджетные показатели и анализ отклонений бюджетных показателей от фактических;

- методы контроля — использование математического аппарата (расчет относительных и абсолютных показателей), построение прогнозных моделей, анализ статистических показателей и т. д.

Проведение контроля предполагает подготовку отчетов по анализу и обоснованию фактических отклонений от бюджетных, а также расчет основных финансовых показателей в случае их изменения в зависимости от отклонений, таких, как:

Виды бюджета предприятия

Общий бюджет (основной, генеральный бюджет) — это скоординированный по всем подразделениям и функциям план работы предприятия в целом, объединяющий частные бюджеты и характеризующий информационный поток для принятия и контроля управленческих решений в области финансового планирования.

В результате составления генерального бюджета создаются:

- прогнозируемый баланс;

- план прибылей и убытков;

- план движения денежных средств.

Генеральный бюджет любой организации состоит из двух частей: операционного и финансового бюджетов.

Наиболее широко используется структура генерального бюджета с выделением операционного и финансового бюджетов.

Операционный бюджет (текущий, периодический, оперативный) — система бюджетов, характеризующих доходы и расходы по операциям, планируемым на предстоящий период для сегмента или отдельной функции организации.

Составление общего бюджета начинается именно с операционного бюджета. Основой для него служат бюджеты:

- продаж (отгрузка готовой продукции и полуфабрикатов, поступления денежных средств);

- производства;

- производственных запасов;

- прямых затрат на материалы;

- общепроизводственных расходов;

- прямых затрат на оплату труда;

- коммерческих расходов;

- управленческих расходов.

Финансовый бюджет состоит из бюджета движения денежных средств, бюджета капитальных вложений и бюджетного (агрегированного) баланса.

В отличие от финансовой отчетности (формы № 1, 2 и др.), форма бюджета не стандартизирована. Его структура зависит от объекта планирования, размера организации и степени квалификации разработчиков.

Помимо указанных бюджетов целесообразно подготовить еще и такие плановые документы, как:

- бюджеты движения товарно-материальных ресурсов;

- бюджет по движению дебиторской и кредиторской задолженности;

- бюджет развития;

- инвестиционный бюджет.

На основе данных финансово-экономической стратегии предприятия прежде всего формируются целевые установки на заданный период планирования (год, месяц). Эти установки могут доводиться до отдела маркетинга, производственных подразделений, планово-экономической службы и т. д. Руководители служб должны обеспечить выполнение целевых установок.

На следующем этапе разрабатывается бюджет продаж.

Работа по составлению бюджета предполагает несколько этапов:

- Подготовка прогноза и бюджета продаж.

- Определение ожидаемого объема производства.

- Расчет затрат, связанных с производством и реализацией продукции.

- Расчет и анализ денежных потоков.

- Составление плановых финансовых отчетов

Бюджет продаж объединяет информацию об объемах реализации, ценах и соответственно о выручке от реализации. Он является отправной точкой всего процесса бюджетирования и самым сложным этапом.

Объем реализации определяется не только производственными возможностями предприятия, но и факторами конъюнктуры:

- деятельностью конкурентов;

- общим положением на национальном и мировом рынках;

- политикой ценообразования;

- сезонными колебаниями спроса и поставок;

- объемом платежеспособного спроса;

- результативностью рекламы;

- качеством продукции и т. д.

Расчет объема реализации осуществляется на основе статистических методов использования экономико-математических моделей, а также на основе экспертных оценок.

На базе бюджета продаж формируются бюджеты, характеризующие затраты на производство и реализацию продукции или на внедрение нового технологического процесса (бюджет закупки сырья и материалов, бюджет по труду и т. п.). Для составления этих бюджетов необходимо:

- определить объем затрат;

- сгруппировать затраты с учетом специфики процесса производства и изменений объема реализации продукции;

- вычислить нормативы (стандарты) общепроизводственных, коммерческих и административных расходов на предстоящий период;

- определить, сколько единиц продукции или услуг необходимо произвести, чтобы обеспечить запланированные продажи и требуемый уровень запасов;

- на основе оперативных бюджетов составить бюджетный отчет о прибылях и убытках (информация берется из бюджета продаж).

Бюджет движения денежных средств (ДДС) предприятия состоит из доходной и расходной частей.

Доходный раздел бюджета движения денежных средств прогнозируется на основе плана продаж (реализации продукции) и плана денежных поступлений из прочих источников.

Расходный раздел бюджета ДДС прогнозируется на основе:

- бюджета производства;

- бюджета материальных затрат, составленного в соответствии с производственной программой;

- бюджета оплаты труда;

- плана-графика взносов во внебюджетные фонды;

- плана-графика налоговых выплат;

- плана-графика погашения кредитов;

- бюджета общепроизводственных и управленческих расходов;

- бюджета себестоимости готовой продукции;

- бюджета прочих расходов.

Бюджет денежных средств предприятия

- остатки денежных средств на балансовых счетах на начало планируемого периода;

- выручка от реализации продукции (услуг);

- выручка от прочей реализации;

- внереализационные доходы;

- кредиты и займы;

- бюджетные средства;

- средства, поступающие из внебюджетных фондов;

- закупки материальных ресурсов;

- оплата труда;

- взносы во внебюджетные фонды;

- налоговые платежи в бюджетную систему;

- выплаты по займам и кредитам (включая проценты);

- общепроизводственные расходы;

- отчисления в денежные фонды (потребления, накопления и резервный);

Гибкие и статические бюджеты

В статическом бюджете доходы и расходы планируют исходя только из одного уровня реализации, что предполагает определенный уровень производства.

Гибкий, или переменный, бюджет — это бюджет, который составляется не для конкретного уровня деловой активности, а для определенного его диапазона, т. е. им предусматривается несколько альтернативных вариантов объема реализации в релевантном диапазоне.

Формула гибкого бюджета — это определение общих бюджетных затрат для любого объема реализации.

В основе составления гибкого бюджета лежит разделение затрат на переменные и постоянные.

Гибкий бюджет = (переменные затраты на единицу · количество произведенных единиц) + бюджетные постоянные затраты

Для переменных затрат определяют норму в расчете на единицу продукции, т. е. рассчитывают размер удельных переменных затрат. На основе этих норм в гибком бюджете определяют общую сумму переменных затрат в зависимости от уровня реализации.

Цели и задачи предприятия

Прогнозирование на предприятии: основные методы финансового прогнозирования экономического развития предприятия

Основы финансового планирования: сущность, задачи и принципы финансового планирования

Система финансового планирования. Цели и этапы финансового планирования

Методы финансового планирования

Виды планирования и методы планирования

Финансовый план предприятия

Виды планов предприятия

Бизнес план предприятия, его содержание

Структура бизнес-плана

Разделы бизнес-плана

Финансовый раздел бизнес-плана

Платежный календарь предприятия

Кассовая заявка — сущность и образец бланка

Бюджет предприятия — финансовый план расходов и доходов

Стратегия предприятия: формирование и разработка стратегии развития предприятия

Источники финансирования предприятия

Товарная стратегия предприятия и условия её формирования и разработки

Прогнозирование сбыта продукции

Центры финансовой ответственности

Источник: http://www.grandars.ru/college/ekonomika-firmy/byudzhet-predpriyatiya.html

Финансовое планирование и разработка бюджета предприятия

5. Технология составления бюджета предприятия

Технология составления бюджета предприятия демонстрируется ниже с помощью очень простого примера, который описывает соотношения между отдельными показателями внутри бюджетных таблиц и соотношение итоговых показателей отдельных бюджетных таблиц как единого целого бюджета. В качестве упрощающих факторов принята следующая система допущений:

- бюджетные таблицы составляются на основе деления года на кварталы,

- предприятие производит и продает один вид продукта,

- предприятие не является плательщиком налога на добавленную стоимость,

- все непрямые налоги, которые включаются в валовые издержки, автоматически учитываются в составе тех базовых показателей, исходя из которых они определяются (например, заработная плата планируется вместе с начислениями),

- налог на прибыль рассчитывается по упрощенной схеме – прибыль оценивается по итогам работы компании за год, а затем равномерно делится на четыре части.

Отметим, что такие упрощения не носят принципиальный характер, а служат исключительно целям обеспечения простоты и наглядности технологии бюджетирования.

Итак, пусть на предприятии начата подготовка краткосрочного финансового плана на следующий плановый год. В соответствии со сложившейся традицией финансовый менеджер составляет систему бюджетов на ежеквартальной основе, получив из отдела маркетинга данные о прогнозных объемах сбыта.

Совокупность собранной информации представлена ниже. Следует отметить, что исходные данные обычно представляются по блокам в соответствии со списком бюджетов, которые разрабатываются финансовым менеджером предприятия.

В качестве первого блока исходных данных используется прогноз объемов продаж и цен:

Прогноз сбыта и цен

Ожидаемая цена единицы продукции (грн.)

Доля оплаты деньгами в данном квартале составляет 70% от объема выручки, оставшиеся 30% оплачиваются в следующем квартале. Планируемый остаток запасов готовой продукции на конец планового периода (квартала) составляет 20% от объема продаж будущего периода. Запасы готовой продукции на конец года планируются в объеме 3,000 единиц продукции. Требуемый объем материала на единицу продукции составляет 5 кг, причем цена одного килограммы сырья оценивается на уровне 60 коп. Остаток сырья на конец каждого квартала планируется в объеме 10% от потребности будущего периода. Оценка необходимого запаса материала на конец года составляет 7,500 кг. Оплата поставщику за сырье производится на следующих условиях: доля оплаты за материалы, приобретенные в конкретном квартале, составляет 50% от стоимости приобретенного сырья. На оставшиеся 50% сырья поставщик предоставляет отсрочку платежа, которая должна быть погашена в следующем квартале. Оплата прямого труда производится на следующих условиях: затраты труда основного персонала на единицу продукции составляют 0.8 часа. Стоимость одного часа вместе с начислениями составляет 7.50 грн.

Накладные издержки представлены переменной и постоянной частями в отдельности. Планирование переменных издержек производится исходя из норматива 2 грн. на 1 час работы основного персонала. Постоянные накладные издержки оценены на уровне 60,600 грн. за квартал, причем из них на амортизацию приходится 15,000 грн.

Величина затрат на реализацию и управление также планируется в виде двух частей – переменной и постоянной. Норматив переменной части составляет 1.80 грн. на единицу проданного товара. Планируемые объемы постоянных административных и управленческих затрат приведены ниже:

Налог на недвижимость

Предприятие планирует закупку оборудования на сумму 30,000 грн. в первом квартале и 20,000 грн. – во втором квартале.

Планируемая к выплате сумма дивидендов составляет 40,000 в год, равномерно распределенные по кварталам. Предприятие имеет возможность брать банковскую ссуду под 10% годовых. Причем выплата процентов производится одновременно с частичным погашением основной суммы долга при начислении процента только на погашаемую часть ссуды.

ЧИТАЙТЕ ТАКЖЕ: Как правильно составить долговую расписку образец

Дополнительно примем, что ставка налога на прибыль составляет 30%.

Состояние активов и пассивов предприятия на начало планового периода представлено в виде баланса (см. табл. 19).

Табл. 19. Начальный баланс предприятия

Запасы готовой продукции

Всего оборотные активы

Сооружения и оборудование

Сооружения и оборудования нетто

Обыкновенные акции, без номинала

Всего акционерный капитал

Итого обязательства и капитал

На основании приведенных данных необходимо построить систему бюджетов предприятия. Рассчитываемая система бюджетов включает:

1. Бюджет продаж.

2. План производства продукции (компания производит единственный продукт).

3. Бюджет затрат на основные материалы.

4. Бюджет затрат на оплату труда основного персонала.

5. Бюджет накладных затрат.

6. Бюджет себестоимости

7. Бюджет административных и маркетинговых затрат.

8. Плановый отчет о прибыли.

9. Бюджет денежных средств.

10. Плановый баланс.

Бюджет продаж с графиком получения денег от потребителя. Данный бюджет составляется с использованием прогноза продаж, цен на готовую продукцию и коэффициентов инкассации. Для рассматриваемого примера бюджет продаж представлен в табл. 20.

Табл. 20. Бюджет продаж предприятия и график поступления денег (грн.)

Ожидаемый объем (шт.)

Ожидаемая цена единицы продукции

Выручка за реализованную продукцию

График поступления денежных средств

Счета дебиторов на начало года

Приток денег от продаж 1 кв.

Приток денег от продаж 2 кв.

Приток денег от продаж 3 кв.

Приток денег от продаж 4 кв.

Итого поступление денег

Первые две строки табл. 20 просто переписываются из исходных данных. Строка выручка получается перемножением объема реализации на цену. При составлении графика поступления денег учитывается, что выручка от продаж текущего периода приходит в виде денег только на 70%, оставшаяся часть поступает в следующем периоде.

В первом периоде предприятие планирует получить деньги по счетам дебиторов в размере 90,000 грн. Это значение берется из начального баланса предприятия. Дополнительно, в первом периоде предприятие получает деньгами 70% выручки первого периода в объеме 200,000 грн., что составляет 140,000 грн. В итоге, ожидаемая сумма поступлений в первом периоде составляет 230,000 грн. Во втором периоде предприятие ожидает получить 30% от выручки первого квартала и 70% процентов от выручки второго периода. В сумме это составляет 480,000 грн. Аналогичным образом рассчитываются все остальные показатели бюджета. В соответствии с этим бюджетом предприятие не получит в плановом году 30% выручки четвертого квартала, что составляет 120,000 грн. Эта сумма будет зафиксирована в итоговом прогнозном балансе предприятия на конец года.

План производства продукции составляется исходя из бюджета продаж с учетом необходимой для предприятия динамики остатков готовой продукции на складе. План производства помещен в табл. 21. Рассмотрим план производства на первый период. Предприятие планирует продать 10,000 единиц продукции. Для обеспечения бесперебойного снабжения готовой продукцией предприятие планирует остаток продукции на конец первого периода в объеме 20% от объема реализации второго периода (см. исходные данные), что составляет 6,000 штук. Таким образом, требуемый объем продукции составляет 16,000 штук. Но на начало первого периода на складе имеется 2,000 единиц готовой продукции. Следовательно, объем производства первого периода должен составить 16,000 – 2,000 = 14,000 изделий.

Табл. 21. План производства продукции

Ожидаемый объем продаж (шт.)

Запасы на конец квартала (шт.)

Требуемый объем продукции (шт.)

Минус запасы на начало периода (шт.)

Бюджет затрат на основные материалы с графиком выплат состоит из двух частей: расчета объемов потребного для производства сырья (план приобретения сырья) и графика оплаты этих покупок. Данный бюджет представлен в табл. 22.

Табл. 22. Бюджет затрат на основные материалы с графиком выплат

Объем производства продукции (шт.)

Требуемый объем сырья на ед. прод. (кг)

Требуемый объем сырья за период (кг)

Запасы сырья на конец периода (кг)

Общая потребность в материалах (кг)

Запасы сырья на начало периода (кг)

Закупки материалов (кг)

Стоимость закупок материалов (грн.)

График денежных выплат

Счета кредиторов на начало года (грн.)

Оплата за материалы 1 квартала (грн.)

Оплата за материалы 2 квартала (грн.)

Оплата за материалы 3 квартала (грн.)

Оплата за материалы 4 квартала (грн.)

Платежи всего (грн.)

Данный бюджет базируется на производственном плане, а не на плане продаж. Используя норматив потребления сырья на единицу продукции (5 кг.), оценивается планируемый объем сырья для производства продукции данного периода. Для обеспечения бесперебойной поставки сырья в производство, финансовый менеджер планирует запас сырья на конец периода в размере 10% от потребности в сырье следующего периода. Для первого квартала это значение составляет 160,000х10%=16,000. Зная потребный объем сырья для выполнения плана первого квартала 70,000 кг., оцениваем общий потребный объем сырья: 70,000 + 16,000 = 86,000 кг. Но на начало первого квартала на складе имеется 7,000 кг. сырья. Следовательно, закупить следует 86,000 – 7,000 = 79,000 кг. сырья. Поскольку 1 кг. сырья стоит 60 коп., общая сумма затрат, связанная с приобретением сырья составляет 47,400 грн. Аналогичным образом рассчитываются плановые издержки на сырье для всех остальных периодов. Заметим только, что планируемый объем запасов сырья на конец последнего периода оценивается индивидуально, а не в составе общей процедуры. В нашем случае – это 7,500 кг., приведенные в составе блока исходных данных.

Расчет графика выплат производится аналогично графику получения денег. В первом квартале предприятие планирует погасить кредиторскую задолженность, имевшую место на начало года (см. начальный баланс), которая составляет 25,800 грн. В соответствии с договоренностью с поставщиком сырья (см. блок исходных данных) предприятие должно оплатить за поставки сырья первого квартала 50% стоимости закупок, что составляет 23,700 грн. В итоге, в первом квартале планируется заплатить 49,500 грн. Во втором квартале предприятие планирует погасить задолженность по закупке сырья в первом квартале и уплатить 50% стоимости сырья, приобретенного во втором квартале и т.д. При планировании четвертого квартала мы предполагаем кредиторскую задолженность на конец года в объеме 50% от стоимости сырья, планируемого к закупке в четвертом квартале. Эта сумма составляет 27,900 грн. и помещается в итоговом балансе предприятия в статье кредиторская задолженность.

Бюджет затрат на оплату труда основного персонала составляется исходя из принятой на предприятии системы оплаты. Как бы сложна ни была система оплаты, ее плановый расчет всегда можно формализовать в виде соответствующих таблиц. В настоящем примере используется простейшая сдельно-повременная система оплаты. В соответствии с этой системой имеется норматив затрат прямого труда на единицу готовой продукции, который составляет 0.8 часа. Один час затрат прямого труда оплачивается исходя из норматива 7.5 грн. за час. В итоге, планируется бюджет времени и денежных затрат на оплату прямого труда, который представлен в табл. 23.

В том случае, когда бюджетирование проводится на более детальном временном базисе, например, каждый месяц, суммы денег, которые учтены как издержки (начислены) и суммы денег, которые будут уплачены, не обязательно совпадают. В частности, если оплата труда производится, например, 10 числа каждого месяца, то сумма заработной платы, которая начисляется в феврале, будет запланирована к выплате в марте.

Табл. 23. Бюджет затрат прямого труда

Объем производства продукции (шт.)

Итого затраты труда персонала (час)

Стоимость одного часа (грн./час)

Оплата основного персонала (грн.)

Бюджет производственных накладных затрат составляется с использованием агрегированных финансовых показателей. Дело в том, что состав накладных издержек зачастую велик, и производить планирование накладных издержек по элементам затрат есть неоправданно большой аналитический труд. Поэтому все накладные издержки предварительно делятся на переменные и постоянные, и планирование переменных накладных издержек осуществляется в соответствии с плановым значением соответствующего базового показателя. В рассматриваемом примере в качестве базового показателя использован объем затрат прямого труда. В процессе предварительного анализа установлен норматив затрат прямого труда — 2 грн. на 1 час работы основного персонала. Это предопределяет состав показателей в таблице бюджета накладных затрат, представленных в табл. 24.

Табл. 24 Бюджет производственных накладных издержек (грн.)

Затраты труда основного персонала (час)

Норматив переменных накладных затрат

Переменные накладные затраты

Постоянные накладные затраты

Итого накладных затрат

Оплата накладных затрат

Исходя из планируемого объема затрат прямого труда и норматива переменных накладных затрат планируются суммарные переменные накладные издержки. Так, в первом квартале при плане прямого труда 11,200 часов при нормативе 2 грн./час сумма переменных накладных затрат составит 22,400 грн. Постоянные издержки в соответствии с исходными данными составляют 60,600 грн. в месяц. Таким образом, сумма накладных издержек в первом квартале составит по плану 83,000 тыс. грн. Планируя денежную оплату за накладные издержки, из общей суммы накладных издержек следует вычесть величину амортизационных отчислений, которые не являются денежным видом издержек, т.е. за амортизацию предприятие никому не платит.

Оценка себестоимости продукции необходима для составления отчета о прибыли и оценки величины запасов готовой продукции на складе на конец планового периода. Себестоимость складывается из трех компонент: прямые материалы, прямой труд и производственные накладные издержки. Расчет себестоимости для рассматриваемого примера продемонстрирован в табл. 25.

Табл. 25. Расчет себестоимости единицы продукции

Затраты на единицу продукции:

основные материалы (кг)

затраты прямого труда

Себестоимость единицы продукции

Первые две компоненты себестоимости определяются с помощью прямого расчета. В частности, если на единицу продукции приходится 5 кг. сырья по цене 60 коп. за один килограмм, то компонента прямых материалов в себестоимости единицы продукции составляет 3 грн. Для оценки величины накладных издержек в себестоимости единицы продукции следует сначала “привязаться” к какому-либо базовому показателю, а затем рассчитать эту компоненту себестоимости. Поскольку переменные накладные издержки нормировались с помощью затрат прямого труда, суммарные накладные издержки также будем “привязывать” к затратам прямого труда. Необходимо оценить полные, а не только переменные, накладные издержки. Для этого сопоставим общую сумму накладных издержек за год (она была рассчитана в табл. 2 и составляет 404,000 грн.) с общей суммой трудозатрат (80,800, как это следует из табл. 23). Нетрудно установить, что на один час прямого труда приходится 404,000/80,800 = 5 грн. накладных затрат. А поскольку на единицу продукции тратится 0.8 часа, стоимость накладных затрат в единице продукции составляет 5х0.8=4.0 грн., что и отмечено в табл. 25.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документы

Цели и задачи бюджетирования, особенности осуществления этого процесса. Состав операционных и финансовых бюджетов. Исходные данные для планирования бюджетов предприятия, их составление. Контроль выполнения бюджета организации и анализ отклонений.

контрольная работа , добавлен 25.06.2011

Сущность бюджетирования на предприятии. Формирование бюджетов коммерческой организации. Характеристика предприятия ООО "Льдинка". Разработка бюджетного процесса и составление действующей системы бюджетов малого предприятия на примере ООО "Льдинка".

курсовая работа , добавлен 13.10.2011

Бюджет продаж и бюджет производства. Составление бюджета прямых материальных затрат и прямых затрат на оплату труда. Формирование бюджетов общепроизводственных расходов цехов, общехозяйственных и коммерческих расходов. Плановая калькуляция изделия.

практическая работа , добавлен 02.03.2010

Расходы бюджетов. Теоретические организационно-правовые основы расходов бюджетов. Классификация расходов бюджетов и бюджетные полномочия по расходам. Основные направление реформирование системы финансирования здравоохранения. Реформа оплаты труда.

курсовая работа , добавлен 26.11.2008

Анализ состава расходов регионального бюджета на примере Челябинской области. Основные проблемы современного развития расходов бюджетов субъектов РФ. Предложения по совершенствованию эффективности развития расходов бюджетов на региональном уровне.

курсовая работа , добавлен 15.02.2017

Характеристика деятельности ОАО "Кровля". Составление бюджета продаж и производства для предприятия. Бюджет прямых затрат на материалы и на оплату труда. Бюджет управленческих, сбытовых затрат. Планирование доходов, расходов и движения денежных средств.

курсовая работа , добавлен 09.03.2011

Классификация расходов бюджета. Анализ особенностей формирования расходов бюджетов всех уровней бюджетной системы РФ. Трансферты населению, бюджетные кредиты, бюджетные ссуды, субвенции и субсидии. Изменения в классификации расходов бюджетов в 2012 году.

реферат , добавлен 13.12.2013

Разновидности и назначение бюджетов. Этапы разработки системы бюджетирования и соотношение ее показателей: составление бюджетов продаж, производства, запасов, доходов и расходов. Принципы построения бюджетов на предприятии железнодорожного транспорта.

курсовая работа , добавлен 31.01.2012

Процесс внедрения бюджетирования позволяет создать единую и результативную систему управления. Организованный должным образом, он не просто помогает реализовать функции оперативного руководства, но и способствует достижению стратегических целей компании, намеченных администрацией.

Вы узнаете:

- Что представляет собой процесс бюджетирования.

- Какие функции выполняет процесс бюджетирования на предприятии.

- Как организовать процесс бюджетирования на предприятии.

- Каковы основные подходы к процессу бюджетирования.

- Какие трудности возникают в процессе бюджетирования.

- Как проводится анализ процесса бюджетирования.

- Чем выгодна автоматизация процесса бюджетирования на предприятии.

Что представляет собой процесс бюджетирования

Планирование – основной инструмент в решении разнообразных задач. В современной экономике именно ему отводится центральная роль в управлении. Международный рынок приветствует планирование, потому что в условиях жесткой конкуренции невозможно вывести свою продукцию на рынок без предварительно обдуманного плана.

Лучшая статья месяца

В статье Вы найдете формулу, которая поможет не ошибаться при расчете объема продаж на будущий период, и сможете скачать шаблон плана продаж.

Планирование как процесс предначертания обязательных дальнейших действий вместе с контролем считается одной из главных функций управления.

Само по себе бюджетирование является системой операционного планирования общей работы предприятия (включая все его подразделения) на наступающий финансовый год в разрезе кварталов (месяцев, декад, недель) с обозначением перспективных задач по всем направлениям финансово-экономической деятельности субъекта.

Бюджетирование представляет собой способ краткосрочного планирования, проверки и учета средств и итогов работы коммерческой структуры с учетом участков бизнеса и центров ответственности. С его помощью проводится анализ намеченных и достигнутых хозяйственных показателей для продуктивного регулирования бизнеса. Как коллективный процесс бюджетирование обеспечивает согласованность действий внутренних подразделений компании, подчиняя их работу единой стратегии. Бюджеты распространяются на все аспекты экономической деятельности, а также содержат плановые и фактические (отчетные) показатели. В сущности, они отражают цели и задачи предприятия.

Планирование внутри компании может формироваться по-разному. Как правило, используют две схемы подготовки бюджетов:

- процесс бюджетирования «сверху вниз», когда администрация намечает цели и задачи, точнее плановые данные по прибыли, которые затем конкретизируются и добавляются к задачам подразделений;

- способ «снизу вверх» предполагает подготовку финансовых планов в подразделениях, подачу их для рассмотрения руководителю в целях дальнейшего принятия бюджета.

Чтобы бюджет действительно помог компании, нужно сопоставлять прогнозы с итогами реализации прошлых планов, искать источники несоответствия и принимать верные решения.

План следует базировать на задачах, намеченных для исполнения в предполагаемом периоде. Иначе говоря, тактический план представляет собой обстоятельную схему достижения глобальных целей предприятия.

Смысл бюджетного планирования состоит в назначении ответственных за каждую отдельную статью доходов и расходов. Составление бюджетов приобретает максимальное значение при устойчивой финансовой активности компании. Если, наоборот, условия ее работы часто меняются, обычно пользуются способом скользящего бюджетирования в виде постоянного составления бюджетов, которые необходимы для уточнения задач планирования.

Основными целями процесса бюджетирования являются:

- анализ будущих расходов по периодам;

- своевременная реализация рабочих планов предприятия;

- создание расчетной базы эффективности компании по разным видам деятельности.

При подготовке и выполнении бюджетов принимают во внимание ряд ограничений. Являясь важной составляющей краткосрочного (оперативного) планирования, бюджетирование должно соответствовать стратегии, маркетингу и прочим замыслам организации. Обязательным критерием его введения становится применение информационных технологий. К тому же данная система должна соответствовать специфике компании и сфере ее деятельности.

Фундаментальными принципами бюджетного планирования являются: единство, постоянство, приспособляемость и точность.

Единство подразумевает систематичность бюджетирования компании, а все ее подразделения как центры ответственности, задействованные в формировании бюджетов, должны стремиться к общей и глобальной цели в виде составления генерального плана, проверки его исполнения и внесения коррективов в последующие проекты по итогам контроля, мониторинга выполнения намеченного.

Принцип точности требует от формируемых бюджетов максимальной конкретизации оперативных планов работы предприятия.

Кроме того, рассматривают другие принципы бюджетного планирования, такие как:

- сочетаемость бюджетных параметров с официальными формами отчетности;

- стандартизация бюджетных циклов, форм и процедур подготовки планов предприятия и организационных единиц без учета специфики их экономической активности;

- распределение накладных расходов на общие издержки предприятия и его подразделений по единой формуле для всех;

- предварительное определение финансовых целей каждого подразделения методом принятия конкретных норм рентабельности;

- постоянство бюджетирования и бюджетного процесса, которое обуславливает систематичный пересмотр и уточнение предыдущих прогнозов на предстоящий период, не дожидаясь окончания текущего;

- учет доходов (расходов), зачислений и списаний денег в единицах учета, соизмеримых со временем;

- подробный учет самых значимых статей расходов, доля которых в чистых продажах довольно высока.

По своему наполнению бюджет является финансовым документом принятого компанией образца, который содержит установленные статьи и запланированные показатели за конкретный временной интервал.

Организация процесса бюджетирования на предприятии: достоинства и недостатки

Преимущества бюджетного планирования:

- позитивно влияет на мотивацию и расположение коллектива;

- позволяет согласовывать работу всего предприятия;

- мониторинг бюджетов делает возможным своевременное внесение корректировок;

- помогает учитывать опыт формирования прошлых бюджетов;

- способствует рациональному распределению ресурсов;

- налаживает процессы коммуникаций;

- позволяет менеджерам начального уровня осознать свою роль в компании;

- демонстрирует разницу в ожидаемых и достигнутых результатах.

Минусы процесса бюджетирования:

- неодинаковое восприятие бюджетов различными сотрудниками (допустим, не всегда бюджеты помогают решить текущие проблемы, не каждый раз указывают на причины отклонений, редко отражают смену обстоятельств; к тому же немногие менеджеры достаточно подготовлены к обработке финансовых данных);

- сложность и затратность;

- бюджеты, с которыми не ознакомлены все сотрудники, почти не влияют на их мотивацию и результаты труда, они воспринимаются в виде инструмента оценки работы персонала и выявления ошибок;

- бюджетирование требует от работников высокой продуктивности труда; а те, в свою очередь, препятствуют планированию, пытаясь сократить свою нагрузку, что вызывает у персонала беспокойство, подавленное состояние и конфликты, снижая его производительность;

- несоответствие достижимости целей и эффекта мотивации: если намеченные цели легкоосуществимы, бюджет не стимулирует сотрудников работать продуктивнее; если результаты даются слишком сложно, заинтересованность также отсутствует из-за недоступности задуманного.

Мнение эксперта

Причины неэффективности процесса бюджетирования

Михаил Цветков ,

директор бизнес-направления управленческого консалтинга компании «Микротест», Москва

К несчастью, опыт моей работы с российскими предприятиями (включая местные представительства иностранных компаний) показывает, что в основном (более 80 % случаев) введение метода бюджетирования не оказывает должного эффекта, который возможен в результате его применения. Причины этого кроются в следующем:

- бюджетное планирование используется лишь в качестве финансового инструмента; другими словами, при помощи бюджетов предприятия контролируют реальные обороты, но не принимают административные решения;

- составленные планы и отчеты переполнены лишней информацией;

- процесс бюджетирования организован нерационально;

- бюджеты лишь поверхностно представляют работу компании;

- руководство не изъявляет желания связываться с бюджетированием.

Указанные проблемы вполне может урегулировать основная масса предприятий. Последний из перечисленных вариантов самый проблематичный, но зато редко встречаемый. Однако все в вашей власти. Если вы – генеральный или коммерческий директор, вы способны волевым решением внедрить полновесный бюджетный процесс, после чего обеспечить стимулирование своих подчиненных на введение и квалифицированное использование ими бюджетирования на доступном уровне.

Как вознаграждение за все свои усилия вы приобретете рабочий инструмент для качественного ведения хозяйственного планирования, финансового управления и контроля над работой компании, вдобавок создавая прочную основу для утверждения административных решений.

Какие функции выполняет процесс бюджетирования на предприятии

1. Бюджет для экономического прогнозирования.

Руководству предприятия любой величины и направленности следует знать, какие экономические задачи можно планировать на будущий период. Поскольку определенный круг лиц обоснованно проявляет интерес к функционированию компании, то он имеет и элементарные требования к итогам ее работы. Кроме того, планируя серию видов деятельности, нужно представлять себе объем экономических ресурсов для выполнения намеченных задач. К примеру, это касается планирования в сфере привлечения капитала (получение кредитов, рост акционерного капитала, др.) и оценки масштаба инвестиций.

2. Бюджет в качестве основы для контроля.

В ходе выполнения планов, предусмотренных в процессе бюджетирования, требуется фиксация реальных достижений предприятия. Путем сравнения плановых показателей с полученными можно проводить бюджетный контроль. Главный упор делается на данные, отличные от плановых, и изучаются причины выявленных отклонений. Таким способом собираются сведения обо всех сферах деятельности предприятия. К примеру, бюджетный контроль поможет узнать, на каких участках работы намеченные планы не выполняются. Однако встречаются ситуации, когда сам бюджет основан на нереалистичных данных. В подобных случаях администрация заинтересована в достоверных сведениях, чтобы принять нужные меры в виде корректировки способов реализации или проверки положений, заложенных в основу бюджета.

3. Бюджет – инструмент координации.

Бюджет определяет план действий в сфере производства, закупок продукции (сырья), продажи изготовленных товаров и др., выраженный в ценовых показателях. Эта программа должна обеспечивать функционально-временное распределение (согласование) конкретных мероприятий. К примеру, на прибыльность сбыта влияет размер предполагаемой цены поставщика и условия выпуска; на количество производимой продукции - планируемый масштаб реализации; на отпускную стоимость - объемы закупаемого сырья (материалов), которые предусматривает план производства и сбыта.

4. Бюджет – фундамент для определения задач.

При подготовке бюджета на будущий период решения следует принимать заранее, еще до наступления данного этапа. В таком случае существует большая вероятность того, что разработчикам плана хватит времени для выдвижения и анализа альтернативных предложений.

5. Бюджет для передачи полномочий.

Утверждение руководителем компании бюджетов организационных единиц является показателем того, что впоследствии все оперативные решения будут приниматься данными подразделениями самостоятельно (децентрализованно) при условии соблюдения бюджетных рамок. Если для отделов бюджеты не формируются, администрация вряд ли будет заинтересована в децентрализации оперативного управления.

С чего начинается организация процесса бюджетирования на предприятии

Для начала организации процесса бюджетирования нужно понимать разницу в целях создания каждого финансового плана. Нарушение правил выбора статей для определенного типа бюджета является стандартной ошибкой при формировании подобных систем.

Бюджет движения денежных средств (далее БДДС) более очевиден, так как конкретно намечает и фиксирует фактические денежные потоки и довольно просто формируется. Он показывает платежеспособность компании в виде разности поступлений и отчислений денег за интересующий период.

К двум ключевым, идеологически отличающимся видам бюджетов причисляют процесс бюджетирования «сверху вниз» и наоборот – «снизу вверх».

Первый из них требует от администрации ясного понимания главной специфики организации и умения сформировать реалистический прогноз по крайней мере на обсуждаемый период. Спускаемый сверху бюджет гарантирует слаженность экономических планов структурных подразделений и задает контрольные показатели продаж, расходов и другие для определения результативности действия центров ответственности.

Второй подход обуславливает сбор и просеивание бюджетных данных от исполнителей к начальству нижнего звена, затем к первым лицам компании. Чаще всего при этом подходе масса усилий и времени тратится на увязывание бюджетов всех организационных единиц. К тому же нередко поданные «снизу» цифры порядком изменяются администрацией в ходе согласования бюджета, что при безосновательных решениях либо неубедительной аргументации приводит к отрицательной реакции подчиненных. Такая ситуация чревата дальнейшим снижением доверия и, следовательно, внимания к процессу бюджетирования руководителей начального звена. Это проявляется в неаккуратно собранных данных или намеренно преувеличенных цифрах в первоисточниках бюджета.

Данный вид бюджетного планирования весьма распространен в нашей стране из-за туманности перспектив процветания рынка и нерасположенности первых лиц к составлению планов. Увы, но для подавляющей части отечественных топ-менеджеров стратегическое проектирование и ныне существует как приятный зарубежный термин.

Основные подходы к процессу бюджетирования

Известны разные подходы к процессу бюджетирования. Допустим, «выход/вход», который основан на активности, процессное и стратегическое бюджетирование, инкрементальный аспект и др.

1. «Выход/вход».

Этот метод предусматривает распределение материальных затрат с учетом плановых действий на уровне товарной единицы. Он весьма популярен при оказании услуг, для производства, мерчандайзинга и дистрибуции, где решающим фактором является соответствие приложенных усилий достижениям.

Допустим, каждая изготовленная единица нуждается в 2 упаковках основных материалов, цена которых составляет 5 000 руб., а ожидаемый объем выпуска – 25 единиц. При этом обусловленные бюджетом затраты на приобретение основных материалов – 50 упаковок (25 ед. × 2 уп./ед.) и 250 000 руб. (50 уп. × 5 000 руб.).

Поступления в бюджет («входы») тесно связаны с плановыми результатами («выходами»). Началом метода «выход/вход» являются рассчитанные «выходы», после чего в обратном порядке вычисляется бюджет «входов». Изъяном данного аспекта можно назвать трудности его применения для непрямых затрат, которые не сопряжены с расходными коэффициентами для единицы товара.

2. Подход с упором на конкретные действия.

Этот путь аналогичен предыдущему типу процесса бюджетирования «вход/выход. Однако он нивелирует искажения при трансформации, делая акцент на «ожидаемую стоимость» ожидаемых действий, осуществляемых для отдела, продукции и прочих целей бюджета. Здесь накладные расходы планируются бюджетом с учетом предполагаемых издержек на разные мероприятия.

Величина каждого коэффициента затрат, применяемая для конкретных бюджетных задач (допустим, бюджет товара, услуги), рассчитывается и множится на цену единицы стоимости затрат. В итоге получается оценка издержек для каждого продукта (услуги), основанная на индексе затрат, плюс классические коэффициенты на основании объема, например, единицы явно потребляемых материалов либо непосредственные трудозатраты.

Процесс бюджетирования, составленный из четких действий, обуславливает прогнозы затрат на цели бюджета с применением индекса расходов на мероприятия, влияющие на сметы каждого товара (услуги). Рассматривая сформированный бюджет, руководству следует обратить внимание на выбор оптимальной комбинации ВЭД, а не просто на отношения типа «вывод/ввод».

3. «Минимальный уровень».

В связи с повышением части постоянных затрат для многих предприятий на протяжении прошлого века растущая часть расходов отражалась в бюджете посредством постепенного не очень точного подхода. Это свидетельствует об отсутствии тотального бюджетного контроля над дальнейшим повышением издержек. Менеджмент попытался усовершенствовать отслеживание затрат путем многовариантного и поэтапного подхода. Способ минимального уровня демонстрирует одно из стремлений проконтролировать рост затрат на уровне структурной единицы.

Применяя данный подход, компания выбирает для бюджетных статей базисную сумму, в дальнейшем требуя аргументации и объяснения для каждой бюджетной статьи, превосходящей установленный лимит. Скорее всего, им станет минимальная сумма, достаточная для сохранения жизнестойкости программы либо дальнейшей деятельности структурной единицы.

Допустим, корпоративному директору по созданию продукта требуется определенная базовая сумма во избежание закрытия действующих проектов. Кроме того, бюджет предприятия может содержать дополнительные средства: вначале для поддержания должного уровня выпуска товаров, затем – для воплощения новых проектов.

Мнение эксперта

Подходы к бюджетированию в период экономического спада

Вадим Штракин ,

независимый эксперт, Москва

В ходе реагирования на ситуацию во внешней экономике компании определили разные подходы к бизнес-процессу бюджетирования на этапе рецессии. Рассмотрим основные из них.

1. На основе прожиточного минимума.

Компания отталкивается от минимального проверенного спроса и на его основе формирует производственный и коммерческий бюджет. Учитывая эти документы, она строит кредитную политику и планирует заемные средства. Гарантируется максимальное уменьшение любых затрат и использования инвестиций. Но этот метод имеет и очевидные недостатки – ограничение до месяца планового горизонта, предприятия лишаются возможности прогнозирования хотя бы на 3–6 месяцев. Данная методика допускает трудности в расчете какого-то рационального развития.

2. На основе утвержденных целевых показателей начала года (6 месяцев).

На время экономического кризиса некоторые предприятия не хотят отказываться от ежегодного планирования. Однако прошедший год показал непродуктивность такого подхода для подавляющей массы компаний с учетом весьма амплитудных отклонений реальных показателей относительно плановых. В сущности, данный метод подходит только монополистам, устанавливающим свои цены на продукцию (услуги) посредством обширных контрактов. А значит, не стоит углубляться в его особенности.

3. Сценарное планирование.

Как правило, каждая компания готовит два-три сценария развития событий, в том числе оптимистичный, пессимистичный или кардинальный. Вместе с тем информационная база содержит:

- аналитику, подготовленную известными банками, включая зарубежные;

- прогнозы разных инвесторов (компаний, фондов) и межнациональных регуляторов (МВФ, Всемирного банка, ВТО и др.);

- прогнозы государственных исполнительных органов.

Тем не менее этот подход допускает и недостатки, поскольку исходные данные, поступающие извне, чаще всего обрывочны и разноформатны, а выданные прогнозы ошибочны и, как правило, ангажированны. Что касается банков и инвестиционных компаний, они готовят данные, ориентируясь на собственные цели. Так что предприятиям лучше самостоятельно собирать макроэкономические и другие показатели для дальнейшего планирования, вместо того чтобы оперировать мнениями консультантов и сторонних фирм. Это потребует профессионального понимания сложившихся внутренних и внешних экономических условий, их динамики и роли регуляторов, а также умения «читать» международный рынок в части товаров, фондов и валюты.

Этапы процесса бюджетирования на предприятии

Этап 1. Создание и регулирование бизнес-модели.

Серьезное место в процессе бюджетирования занимает подготовка формализованной схемы становления бизнеса, прогнозных моделей и различных схем накопления и потребления ресурсов с математическим толкованием способа составления бюджета и взаимосвязи его элементов (к примеру, актив и пассив должны быть всегда равны).

Результативность применения бизнес-модели намного возрастает в процессе объединения бюджетной системы с иными средствами аналитики. К примеру, для изучения разрывов ликвидности и прогностики финансовых потоков в банковских учреждениях рационально применять МУБ («Модель управления банком») или подобные ей типизированные механизмы регулирования активов и пассивов.

Этап 2. Формирование бюджета.

Как правило, при подготовке бюджета организационные единицы предприятия получают контрольные цифры планируемого распределения ресурсов на конкретный период. Данные структуры составляют свои микробюджеты (первичные) с учетом поставленных целей (допустим, 20%-ное расширение кредитного портфеля) и реально существующих ресурсов, передавая их руководству для одобрения и утверждения. Принятые первичные бюджеты представляют своего рода блоки для построения единого процесса бюджетирования организации. В целях дальнейшего контроля планы и прогнозы, положенные в основу формирования бюджетов, и будущие их корректировки должны удерживаться в системе с непременным назначением ответственного лица.

Для стадии подготовки проекта бюджета характерны следующие признаки:

- большой объем новой информации;

- ее источники возможно независимы и территориально удалены;

- главный поток информации направлен в одну сторону - от организационных структур к руководству;

- процесс является собирательным и объединяющим.

Этап 3. Принятие бюджета.

В ходе утверждения проекта урегулируются отдельные статьи и переназначаются акценты. Формальный вид бюджета может значительно измениться по отношению к первоисточнику. На его конечный вариант влияет масса самых разных факторов, включая конъюнктуру рынка, устойчивость социально-экономических условий и даже отпускной график персонала. Итогом данной стадии становится бюджет компании, принятый на соответствующий период.

Так как большинство факторов (особенно состояние рынка и его элементы) обычно не поддаются точному прогнозированию на длительное время, в некоторых случаях используется техника гибкого бюджета, который изначально нацелен на перспективу изменения с учетом динамики его различных показателей.

На этом этапе бюджетный проект, сосредоточенный в одном месте, испытывает количественные и структурные правки для преобразования его данных в максимально подходящие для рационального распределения существующих ресурсов.

Этап 4. Информирование о контрольных показателях.

После принятия бюджетного проекта все его изменения следует довести до разработчиков первичных вариантов, то есть сообщить им окончательные контрольные цифры и в случае необходимости позволить скорректировать начальные бюджеты. Смысл данного процесса состоит в выделении разделов из бюджета (по сути и структуре они считаются первичными) и доведение их до задействованных в составлении организационных единиц. Создатели исходных бюджетов корректируют их с учетом контрольных цифр, исправляя показатели для 100%-го распределения ресурса. Целью доработки спущенных сверху величин является изменение объемов ресурсов, находящихся в узловых сегментах бюджета и нижерасположенной иерархии. Исправленные бюджеты организационных структур вновь объединяются для актуализации финансового планирования компании.

В данной фазе процесс бюджетирования связан со множеством операций по вычленению подсхем для их независимой работы с дальнейшей консолидацией с целью определения достоверности и полноты данных. По своей функции это процедура распределения.

Этап 5. Реализация бюджета.

Самой долгой и ответственной ступенью процесса бюджетирования является его выполнение. Здесь бюджет подвергается корректировке с учетом смены внешних условий либо внутренних нужд: сокращаются и перераспределяются средства, соразмерно оптимизируются статьи бюджета, он меняется по особым алгоритмам и т. п.

Практически это редактирование обобщенной информации с последующим доведением готового документа до ответственных сторон.

Этап 6. Контроль над исполнением.

Фактически этот этап стартует сразу после подписания бюджета. Так как его продолжительность не ограничивается календарным периодом бюджета, он длится довольно долго. В это время анализируются результаты работы предприятия и причины отклонения достигнутых показателей от плановых. По итогам данной стадии может поменяться ход реализации бюджета, бизнес-модель и даже вектор развития всего бизнеса.

Трудности, с которыми связан процесс бюджетирования компании

Процесс бюджетирования компании, основанный на ЦФО (центрах финансовой ответственности), довольно сложен и хлопотлив. Невозможно за один день подготовить качественный бюджет, потому что это длительный процесс, который требует постоянного внимания и содействия знающих специалистов.

Во избежание сложностей лучше привлечь для постоянной помощи сторонних экспертов, которые станут контролировать бюджетную систему с заданной периодичностью. Как вариант – можно профессионально обучить собственных сотрудников.

Каковы основные трудности при подготовке бюджета? Их несколько.

1. Преуменьшение доходов.

Финансовые запасы компании являются ограниченными, но стабильное занижение доходов приводит к расхождениям в бухгалтерских отчетах.

2. Преувеличение доходности.

Более щекотливая ситуация возникает при завышении доходов. Руководству ЦФО следует осознавать, что при таких обстоятельствах для расходной части нужно искать дополнительные пути финансирования или сокращать ее параллельно.

3. Невключение в бюджет забытых статей доходов (расходов).

Случается, что некоторые доходно-расходные статьи, обычно находящиеся на стыке разных отделов, выпадают из учета. Для устранения данной погрешности внедряют новейшую автоматизированную систему бюджетирования, которая сводит вероятность неучтенных расходов практически к нулю.

Анализ процесса бюджетирования

Сейчас эффективное управление создается на основе планирования работы предприятия и проверки реализации принятых бюджетов. Важнейший инструмент контроля состоит в обнаружении отклонений полученных показателей от цифр, утвержденных планом. Руководство должно принимать результативные решения и влиять на деятельность компании только в том случае, если найденные отклонения важны. Чтобы сосредоточить внимание администрации на значительных расхождениях, необходим анализ работы организации за предыдущие годы, расчет интервала допустимых колебаний показателей и введение системы уведомлений.

В мировой практике система руководства, где внимание администрации (включая финансового директора) уделяется только важным расхождениям между реально достигнутыми показателями и плановыми (нормативными) цифрами, именуется «управление по отклонениям» (Management by exсeption). Вообще, для управления несоответствиями вырабатывается отчетность, где характеристики работы компании с большими отступлениями от плана выделяются определенным образом (цветом, шрифтом и др.). Такой подход позволит финансовому менеджеру оперативно оценить текущую ситуацию. Но для практической реализации этого метода следует определить, какие отличия факта и плана можно допускать.

В то же время необходимо учесть, что рамки возможных отклонений, принятые компанией, должны быть, во-первых, максимально узкими для выполнения намеченных задач, во-вторых, не должны вызывать излишней тревоги, если расхождения связаны с реальной спецификой управляемой деятельности.

Нужно заметить, что в процессе бюджетирования предприятий планирование в основном производится для разных периодов (квартал, год, месяц). С таким же интервалом надо контролировать их выполнение. Следовательно, для каждого бюджетного промежутка должен существовать диапазон приемлемых отклонений, которые требуют согласованности. Другими словами, когда месячные экономические показатели укладываются в допустимые рамки, расхождение реальных годовых результатов и плановых также должно совпадать с принятыми нормативами.

Рассматривая значимость отклонений, следует принимать во внимание несколько важных факторов, и в первую очередь – специфику работы предприятия. Во-вторых, важное место занимает период планирования. Для более длительного срока бюджета рамки возможных отклонений должны выражаться в процентах, а не в обычных цифрах. Следует учитывать и настояния руководства по стабильной деятельности организации.

На будущий год могут быть заданы более жесткие требования к точности исполнения бюджетов, чем в прошедшем году. Как показывает практика, при определении допустимых расхождений, как правило, пользуются двумя способами.

1) Экспертные оценки.

Данный метод установления возможных отклонений наиболее популярен на практике, поскольку не нуждается в трудных расчетах, а границы расхождений формируются по экспертному мнению. Функции экспертов обычно выполняют руководители организационных единиц, которым поручен один из операционных бюджетов. К сожалению, границы отклонений, рассчитанные подобным образом, характеризуются довольно низкой точностью.

Применение экспертных оценок эффективно для предприятий, имеющих розничное или мелкосерийное производство, для организаций, реализующих новые проекты, для строительных компаний и ведущих НИИ.

2) Статистический анализ в процессе бюджетирования.

Анализ статистики отклонений, наблюдаемых в минувших бюджетных промежутках, позволяет резонно оценить границы приемлемых отклонений. Но нужно заметить, что данный метод подходит только для структур с поточным и серийным производством, для транспортных компаний, добывающих предприятий и др. Иначе говоря, там, где специфика работы организации предусматривает цикличность экономических операций. Это обеспечивает накопление сведений о бюджетной деятельности за несколько лет, что помогает обнаружить отклонения, которые вызывали пристальный интерес финансового менеджера.

Чаще всего результаты работы компании невозможно наметить с абсолютной точностью, поскольку на них влияет множество случайных факторов, не поддающихся учету. А потому, определяя рамки будущих отклонений, можно применять теорию вероятности и статистический анализ, рассматривая показатели по бюджетным статьям в качестве случайных величин.

Изучая значимость отклонений реально достигнутых результатов относительно плановых, следует брать в расчет, что расхождения:

- в норме, если разность фактического и ожидаемого значений по любой из бюджетных статей не выше среднеквадратичного отклонения;

- незначительны, если разность плана и факта попадает в интервал 1-2 стандартных отклонений;

- существенны и нуждаются в срочном менеджменте, если разность фактического и предполагаемого значений вдвое выше стандартного разброса.

Найденные таким образом интервалы отклонений помогут сформировать для менеджмента отчетность о реализации бюджетов, где все незначительные расхождения плановых и фактических величин будут пропускаться, а самые важные факты недоработки или превышения плана, наоборот, акцентироваться. Фактически при данном подходе будет отфильтровано не менее 70 % отклонений, позволяя финансовому директору детально проанализировать причины возникновения больших несоответствий плановых параметров и фактических.

Главная составляющая системы контроля – это отчеты об отклонениях. Их можно составлять каждый день, неделю или месяц с учетом характера исследуемых показателей и подавать руководителю в формате справок о расхождениях или отчетов, где показатели существенных различий факта и плана специально выделяются из общей массы.

Самый элементарный способ маркировки отчетных показателей, значительно отклонившихся от плана, – это цвет. Но можно применить и другие способы визуализации нужных цифр для привлечения внимания руководства. К примеру, комментарии в отчете и разные шрифты, которые заставят начальника присмотреться к нужному объекту.

Перед введением методики контроля над отклонениями в процессе бюджетирования уместно разработать порядок этой работы, которая должна состоять из ряда ключевых позиций:

- руководства по методике контроля расхождений, понятного не только финансистам, но и сотрудникам других подразделений (допустим, директору по продажам, маркетологам и т. д.);

- формы передачи сведений об отклонениях, более показательной и эффективной, чем обычные отметки в типовых отчетах;

- сроков и правил предоставления данных;

- порядка обратной связи (при необходимости получения вспомогательных аналитических сведений);

- Ф. И. О. ответственных за важные решения (допустимо разделение полномочий для принятия этих решений с учетом степени отклонения);

- периода выработки решений по поводу найденных несоответствий.

Методика регулирования отклонений может быть автоматизирована посредством любой доступной программы, которая позволит формировать бюджеты и получать сведения о реализации. Но максимально продуктивными для финансового менеджера станут информационно-аналитические системы, так как они имеют специальные возможности для составления и рассмотрения отчетов, обладают функциями моделирования и подготовки прогнозов. Иначе говоря, в процессе бюджетирования финансовый директор будет не просто осведомлен о самых ощутимых расхождениях, случившихся при выполнении бюджетов, он получит возможность предусматривать итоги принятых решений по ликвидации выявленных отклонений.

Создавшиеся несоответствия плановых цифр реальным результатам выносятся на оперативные совещания менеджеров среднего уровня или рассматриваются на стратегических сессиях высшего руководства. На этих заседаниях подробно разбирается фактическая работа предприятия, причины максимальных отклонений и принимаются важные административные решения.

Системное регулирование отклонений позволяет значительно уменьшить поток информации, направленный к финансовому менеджеру, сократить количество и улучшить качество его текущих решений, вовремя выявить самые проблематичные стороны деятельности предприятия.

Автоматизация процесса бюджетирования на предприятии

Процесс внедрения бюджетирования актуален в тех компаниях, где своевременные сведения об их финансовом положении могут (должны) стать основой для формирования руководством методик реализации поставленных задач и проведения должных изменений.

Поэтому автоматизация процесса бюджетирования рациональна для предприятий, где:

- предусмотрено минимум три департамента;