Анализ и оценка влияния себестоимости на прибыль. Реферат: Анализ влияния себестоимости на финансового результаты

Предприятия получили самостоятельность в управлении и ведении хозяйства, право распоряжаться ресурсами и результатами труда и несут всю полноту экономической ответственности за свои решения и действия. В таких условиях благополучие и коммерческий успех предприятия всецело зависят от того, насколько эффективна его деятельность.

Рыночная экономика обосновывается на самостоятельных, экономически обоснованных товаропроизводителях, а для них цены - решающий фактор результатов производственной и финансовой деятельности фирмы. Рынок диктует условия выживания. Поэтому правильно выбранная ценовая политика, грамотная тактика формирования цен, экономически выверенные методы ценообразования составляют основу успешной деятельности любого предприятия, независимо от форм собственности.

Учет затрат – важнейший инструмент управления предприятием. Необходимость учета затрат на производство растет по мере того, как усложняются условия хозяйственной деятельности и возрастают требования к рентабельности. Предприятия, пользующиеся хозяйственной самостоятельностью, должны иметь четкое представление об окупаемости различных видов готовых изделий, эффективности каждого принимаемого решения и их влияние на финансовые результаты, а также на величину затрат.

При реальном функционировании рыночных механизмов неизбежно возникает необходимость совершенствования и создания четкой системы учета и контроля затрат на производство и калькулирование себестоимости продукции в рамках управленческого учета.

В ходе исследования выдвинута гипотеза: «Если снизить затраты предприятия, то можно увеличить прибыль».

Цель работы- исследовать влияние затрат на результаты деятельности предприятия.

Задачи: 1) сравнить понятия «расходы и затраты»

2) описать различные виды классификации затрат

3) раскрыть понятия «производственные результаты деятельности» и «финансовые результаты»

4)выявить влияние затрат на прибыль и разработать рекомендации по улучшению финансовых результатов деятельности фирмы

Для решения поставленных задач необходимо использовать следующие методы исследования:

Сравнение

Формализация

Объект исследовании: «расходы предприятия». Предмет исследования: «затраты на продукцию предприятия»

Работа состоит из 2 глав:

В 1 главе описываются:

Расходы и затраты предприятия;

Классификация затрат на производство;

Себестоимость и ее калькуляция.

Во 2 главе изложен материал:

Результат деятельности предприятия;

Влияние затрат на прибыль;

Производственные и финансовые результаты.

Основанным источником информации является монография: Фархутдинова Р.А. «Организация производства».

Дополнительными источниками является учебная литература и журнал:

Друри К. «Введение в управленческий и производственный учет».

Меликьян Г.Г. «Экономика труда и социально-трудовые отношения».

Минина Е.В., Керимов В.Э. Управленческий учет и проблемы классификации затрат было опубликовано в журнале «Менеджмент в России и за рубежом».

Расходы организации – это затраты в процессе хозяйственной деятельности, приводящие к уменьшению средств организации или увеличению его долговых обязательств. Расходы организации включают затраты, связанные с ресурсным обеспечением производства, оплатой труда, ремонтом оборудования, выплатой процентов по кредитам, арендной платы, уплатой налогов.

Затраты - это стоимостная оценка использованных предприятием производственных ресурсов.

« Расходы - это уменьшение экономических выгод в течение отчетного периода, происходящее в форме оттока или истощения активов, либо увеличения суммы обязательств и резервов, что выражается в уменьшении капитала, не связанного с его распределением между владельцами».

Итак, расходы - это когда:

· Ресурсы покидают компанию;

· Или когда ресурсы в компании остаются, но они «подтаивают», «теряют в весе», т.е. уменьшается их стоимость;

· Или когда ресурсы в компании еще остаются, но возникает обязательство перед неким внешним субъектом с этими ресурсами расстаться.

Но бывает и обратная ситуация: ресурсы использовали, но до их ухода из компании еще очень далеко, т.е. затраты возникли, а о расходах говорить еще крайне преждевременно. Все, в конечном итоге, определяется тем, какие ресурсы и для чего мы использовали.

Расходы признаются в бухгалтерском учете при наличии следующих условий:

Расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

Сумма расхода может быть определена;

Имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации, имеется в случае, когда организация передала актив, либо отсутствует определенность в отношении передачи актива.

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается дебиторская задолженность.

Амортизация признается в качестве расхода исходя из величины амортизационных отчислений, определяемой на основе стоимости амортизируемых активов, срока полезного использования и принятых организацией способов начисления амортизации.

Расходы признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств и иной формы осуществления (допущение временной определенности фактов хозяйственной деятельности).

Если организацией принят в разрешенных случаях порядок признания выручки от продажи продукции и товаров не по мере передачи прав владения, пользования и распоряжения на поставленную продукцию, отпущенный товар, выполненную работу, оказанную услугу, а после поступления денежных средств и иной формы оплаты, то и расходы признаются после осуществления погашения задолженности.

Расходы признаются в отчете о прибылях и убытках:

С учетом связи между произведенными расходами и поступлениями;

Путем их обоснованного распределения между отчетными периодами, когда расходы обусловливают получение доходов в течение нескольких отчетных периодов и когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем;

По расходам, признанным в отчетном периоде, когда по ним становится определенным неполучение экономических выгод (доходов) или поступление активов;

Независимо от того, как они принимаются для целей расчета налогооблагаемой базы;

Когда возникают обязательства, не обусловленные признанием соответствующих активов.

1.2 Классификация затрат на производство

Одним из основных условий информации о себестоимости продукции является четкое определение состава производственных затрат.

Состав материальных затрат включает в себя расходы на сырье и материалы, за вычетом стоимости возвратных отходов по цене их использования или реализации, учитывая, что отходы первого производства могут получить полноценным сырьем для другого производства.

- материальные затраты;

- затраты на оплату труда;

Отчисления;

Амортизация;

Прочие затраты.

Стоимость производства сырья и материалов входит в себестоимость продукции без налога на добавленную стоимость (НДС).

Но есть и исключение для этого правила. Если продукция предприятия освобождена от НДС, то она не может вычесть сумму уплаченного НДС из суммы налога, полученного при реализации продукции. В подобных случаях предприятию разрешается отнести уплаченный НДС на себестоимость продукции.

Плательщики единого налога оплачиваемого в связи с применением упрощенной системы налогообложения также принимают сумму НДС к расходам.

К амортизируемому имуществу относятся основные средства, в течении отчетного года амортизационные отчисления, начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.По основным средствам, используемым в организациях с сезонным характером производства, годовая сумма амортизационных отчислений по основным средствам начисляется равномерно в течение периода работы организации в отчетном году.

При другой классификации затрат учитываются различные категории издержек. В калькуляционном разрезе выделяются расходы основные и накладные. Основные расходы связаны с процессом производства непосредственно (сырье, основные и вспомогательные материалы, топливо, энергия, заработная плата производственных рабочих и др.). Накладные -- цеховые, общезаводские, внепроизводственные и другие расходы, участвующие в общих затратах по управлению и обслуживанию производства.

При калькулировании себестоимости определенного вида продукции используется классификация, которая предполагает выделение затрат прямых и косвенных.

Прямые затраты имеют непосредственное отношение к производству конкретных видов продукции (это сырье, основные и вспомогательные материалы, энергия, основная заработная плата производственных рабочих,) т.е. те расходы, которые являются основными. Косвенные затраты связаны с производством не одного, а нескольких видов изделий и могут быть распределены между ними косвенно, пропорционально установленному базовому показателю. Общезаводские и внепроизводственные расходы включаются в себестоимость некоторые виды продукции пропорционально.

В зависимости от взаимодействия с изменением объема производства затраты делятся на постоянные и переменные (их называют также условно-постоянные и условно-переменные).

Постоянные – это затраты, независящие от изменения объема производства.

Переменные- это расходы, которые находятся в пропорциональной зависимости от изменения объема производства.

Деление затрат на постоянные и переменные связанные с делением затрат на прямые и косвенные. Прямые материальные затраты, а также заработная плата основного производственного персонала, относятся к переменным расходам и зависят от изменения объемов производства.

К постоянным издержкам, относятся такие косвенные расходы, как амортизационные отчисления, арендная плата, налог на имущество, административные и управленческие расходы.

Это взаимодействие учитывается при расчете себестоимости реализованной товарной продукции и наличия остатков готовой продукции на складе на начало и конец соответствующего периода.

Классификация затрат на постоянные и переменные имеет важное значение при анализе безубыточности фирмы.

Классификация затрат, формирующих себестоимость продукции, является главным многофакторным компонентом, определяющим величину прибыли фирмы.

Классификация затрат в зависимости от цели управленческого учета дана в Приложении 1.

Если эти средства в течение отчетного периода были израсходованы для получения доходов и потеряли способность приносить доход в дальнейшем, то они переходят в разряд истекших.

Правильное деление затрат на входящие и истекшие имеет особое значение для оценки прибылей и убытков.

В балансе промышленного предприятия входящие затраты в части производственных запасов представлены тремя статьями, каждая из которых являет собой стадию процесса производства: запасы материалов (на складе и в ожидании переработки), запасы в незавершенном производстве (полуфабрикаты собственного производства) и запасы готовой продукции.

В экономической науке и для прикладных задач выделяется несколько типов себестоимости:

- Полная себестоимость (средняя) - соотношение полных издержек к объему производства;

- Предельная себестоимость - это себестоимость каждой последующей произведенной единицы продукции;

Виды себестоимости:

- Себестоимость по статьям калькуляции (распределение затрат для составления себестоимости по статьям учета);

- Себестоимость по элементам затрат.

Себестоимость по статьям калькуляции представляет из себя:

1) Сырье, материалы, прочее (комплектующие, полуфабрикаты, агрегаты, узлы и т. д.)

2) Топливо, Энергия идущие на производство

3) Амортизация основных производственных фондов

4) Основная заработная плата основного персонала (Оклад, тариф)

5) Дополнительная заработная плата основного персонала - надбавки, доплаты к тарифным ставкам и должностным окладам в размерах, предусмотренных действующим законодательством

6) Отчисления на социальные нужды

7) Общепроизводственные расходы (ОПР)- расходы на сбыт, административные затраты, внутрипроизводственные затраты - пункты для служащих и прочее (например ремонт: закупка паркета, клея, ламината, штукатурки и т. д.).

8) Общехозяйственные расходы:

а) Командировочные расходы - стоимость билетов, суточные, оплата жилья

б) Работы сторонних организаций (обозначаются как Контрагенты)

в) Административные расходы - расходы на содержание аппарата управления и т.д.

Себестоимость по элементам затрат:

I Материальные затраты:

- 1) Сырье, материалы, комплектующие изделия и т. д.;

- 2) Топливо, энергия;

- 3) Общепроизводственные затраты.

II Оплата труда:

- 1) Основной производственный персонал;

- 2) Вспомогательный производственный персонал (обслуживание оборудования и т. п.);

- 3) Интеллектуально трудовой персонал;

- 4) Служащие (руководство, менеджеры, бухгалтера и т. д.);

- 5) Младший обслуживающий персонал.

III Отчисления на социальные мероприятия.

IV Амортизация основных средств

Калькуляция (от лат. calculatio

Калькуляция даёт возможность определить фактическую или плановую себестоимость объекта или изделия и является основой для их оценки. Калькуляция служит основой для определения средних издержек производства и установления себестоимости продукции..

нормативный метод калькуляции:

- составление нормативной калькуляции по действующим на начало месяца нормам;

- выявление отклонений фактических затрат от действующих норм в момент их возникновения;

- учёт изменений действующих норм;

- отражение изменений действующих норм в нормативных калькуляциях.

Финансовые результаты деятельности предприятия оцениваются с помощью абсолютных и относительных показателей.

К абсолютным показателям относятся:

Прибыль (убыток) от реализации продукции (работ, услуг);

Прибыль (убыток) от прочей реализации; -

доходы и расходы от внереализационных операций;

Балансовая (валовая) прибыль;

Чистая прибыль.

Сначала назовем основные финансовые результаты, определяемые абсолютными величинами. Выручка от реализации (валовой доход) - общий финансовый результат от реализации продукции (работ, услуг). Согласно российским нормативным документам, он включает в себя:

Выручку (доходы) от реализации готовой продукции, полуфабрикатов собственного производства;

Работ и услуг;

Строительных, научно-исследовательских работ;

Товаров, приобретенных для последующей продажи;

Услуг по перевозке грузов и пассажиров на предприятиях транспорта;

Необходим простой инструмент, позволяющий сосредоточить внимание на самых важных областях деятельности предприятия и сопоставить результаты деятельности различных предприятий. Одним из таких инструментов является анализ финансовых коэффициентов, который использует вычисление финансовых коэффициентов как отправную точку для интерпретации финансовой отчетности.

Коэффициент - это отношение одного показателя к другому. Анализ финансовых коэффициентов используется в целях контроля за хозяйственной деятельностью предприятия и для выявления сильных и слабых сторон предприятия относительно конкурентов, а также при планировании деятельности предприятия на будущее.

Расчет финансовых коэффициентов сосредоточен в основном на трех ключевых областях бизнеса:

- прибыльность (управление процессом покупки и продажи);

- использование ресурсов (управление активами);

- доходы инвесторов.

Результат может быть производственным и финансовым (Приложение 2).

Финансовый результат- в бухгалтерском балансе финансовый результат отчетного периода отражается как нераспределенная прибыль (непокрытый убыток), т.е. конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством Российской Федерации налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения.

Финансовый результат бывает прибыльным и убыточным.

Прибыль- это денежное выражение денежных накоплений, создаваемых предприятиями.

Как экономическая категория она характеризует финансовый результат предпринимательской деятельности предприятий. Прибыль является показателем, который наиболее полно отражает эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства.

Прибыль – один из основных финансовых показателей плана и оценки хозяйственной деятельности фирмы. За счет прибыли осуществляется финансирование мероприятий по научно-техническому и социально-экономическому развитию, увеличению фонда оплаты труда.

Прибыль является не только источником обеспечения внутрихозяйственных потребностей предприятий, но приобретает все большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов.

Убыток – выраженный в денежной форме ущерб, который причинен одному лицу противоправными действиями другого.

Под убытком понимаются, во-первых, расходы, произведенные кредитором, во-вторых, утрата или повреждение его имущества и, в-третьих, доходы, которые он получил бы, если бы обязательство было исполнено должником надлежащим образом (неполученная прибыль). По общему правилу должник обязан полностью возместить кредитору причиненные убытки. По отдельным видам обязательств законодательством может быть ограничена ответственность должника. .

Производственный результат существует по продукции и по услуге.

Продукт имеет вещественную форму, а услуга не имеет вещественную форму.

Рассмотрим прибыль как чистый доход предприятия. Результатом соединения факторов производства (труда, капитала, природных ресурсов) и полезной производительной деятельности хозяйствующих субъектов является произведенная продукция, которая становится товаром при условии ее продажи потребителю.

Хозяйственная деятельность -это любая деятельность лица, направленная на получение дохода в денежной, материальной или нематериальной формах, в случае, когда непосредственное участие такого лица в организации такой деятельности является регулярным, постоянным и существенным.

На стадии продажи выявляется стоимость товара, включающая стоимость прошлого овеществленного труда. Стоимость труда отражает вновь созданную стоимость и распадается на две части:

Первая представляет собой заработную плату работников, участвующих в производстве продукции. Ее величина определяется рядом факторов, обусловленных необходимостью воспроизводства рабочей силы. В этом смысле для хозяйствующего субъекта она представляет собой часть затрат по производству продукции.

Вторая часть вновь созданной стоимости отражает чистый доход, который реализуется только в результате продажи продукции, что означает общественное признание ее полезности. На уровне предприятия в условиях товарно-денежных отношений чистый доход принимает форму прибыли.

Прибыль - это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности.

Хозяйствующий субъект, как правило, ставит своей целью получение прибыли, но не всегда ее извлекает. Установив цену на продукцию, они продают ее потребителю, получая при этом доход.

Для выявления финансового результата от продажи продукции необходимо сопоставить валовой доход с валовыми расходами на производство и обращение, которые принимают форму себестоимости продукции. Когда валовой доход превышает валовые расходы, финансовый результат свидетельствует о получении прибыли. Если валовой доход равен валовым расходам, то происходит лишь возмещение затрат на производство и продажу продукции.

При валовых расходах, превышающих валовой доход, предприятие получает убытки - отрицательный финансовый результат, что ставит его в достаточно сложное финансовое положение, не исключающее и банкротство. Прибыль как важнейшая категория рыночных отношений выполняет следующие основные функции:

1. Прибыль является показателем, наиболее полно отражающим эффективность производства и оценивающим хозяйственную деятельность предприятия (оценочная функция).

2. Прибыль оказывает стимулирующее воздействие на повышение эффективности финансово-хозяйственной деятельности предприятия (стимулирующая функция).

3. Прибыль является источником формирования бюджетных ресурсов и внебюджетных фондов (фискальная функция). (Приложение 3).

Вместе с тем на величину прибыли и ее динамику воздействуют факторы, как зависящие, так и не зависящие от усилий предприятия. Практически вне сферы воздействия предприятия находится конъюнктура рынка, уровень цен на потребляемые материально-сырьевые и топливно-энергетические ресурсы, нормы амортизационных отчислений. В известной степени, зависят от предприятия такие факторы, как уровень цен на производимую и продаваемую продукцию и заработная плата.

К факторам, зависящим от предприятия, относятся уровень хозяйствования, компетентность руководства и менеджеров, конкурентоспособность продукции, организация производства и труда, его производительность, состояние и эффективность производственного и финансового планирования.

Перечисленные факторы влияют на прибыль не прямо, а через объем проданной продукции и себестоимость, поэтому для выявления конечного финансового результата необходимо сопоставить стоимость объема проданной продукции и стоимость ресурсов, используемых в производстве, затрат на ее продажу.

Таким образом, прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Но все аспекты деятельности предприятия с помощью прибыли в качестве единственного показателя оценить невозможно. Именно поэтому при анализе производственно-хозяйственной и финансовой деятельности предприятия используется система показателей..

Прибыль является одним из источников формирования бюджетов разных уровней, внебюджетных фондов.

Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования общественных потребностей, обеспечения выполнения государством своих функций, государственных инвестиционных, производственных, научно-технических и социальных программ.

Основным объектом при взимании налога на прибыль выступает налогооблагаемаяприбыль.

Налогооблагаемая прибыль - это прибыль, которая определяется путем уменьшения суммы скорригированного валового дохода предприятия на сумму валовых расходов предприятия и сумму амортизационных отчислений.

Чистая прибыль - это прибыль, остающаяся в распоряжении предприятия после уплаты налога на прибыль.

Капитализация прибыли - это превращение финансовых средств в капитал.

В условиях радикального изменения управления экономикой показатель дохода от продажи продукции становится одним из важнейших показателей деятельности предприятий. Данный показатель создает заинтересованность трудовых коллективов не столько в росте количественного объема выпускаемой продукции, сколько в увеличении объема проданной продукции. А это значит, что производиться должны такие изделия и товары, которые отвечают требованиям потребителей и пользуются спросом на рынке.

Расходы на производство и продажу продукции, определяющие себестоимость, состоят из стоимости используемых в производстве продукции природных ресурсов, сырья, основных и вспомогательных материалов, топлива, энергии, основных фондов, трудовых ресурсов и прочих производственных расходов а также внепроизводственных затрат.

Состав и структура затрат зависят от характера и условий производства при той или иной форме собственности, от соотношения материальных и трудовых затрат и других факторов.

Итак, прибыль как основная форма денежных накоплений зависит, прежде всего, от снижения затрат на производство и обращение продукции, а также от увеличения объема продажи продукции.

Размер прибыли как конечного финансового результата работы предприятия зависит и от второй, не менее важной величины - объема валового дохода предприятия. Размер валового дохода предприятия и соответственно прибыли зависит не только от количества и качества произведенной и проданной продукции (выполненных работ, оказанных услуг), но и от уровня применяемых цен.

Виды и уровень применяемых цен определяют в конечном счете объем валового дохода предприятия, а следовательно, прибыли.

Таким образом, прибыль предприятия формируется под воздействием следующих основных факторов:

Валовых доходов предприятия,

Дохода предприятия от продажи продукции,

Валовых расходов предприятия,

Уровня действующих цен на продаваемую продукцию и величины амортизационных отчислений..

Важнейшим из них является величина валовых расходов. Количественно в структуре цены расходы занимают значительный удельный вес, поэтому снижение расходов очень заметно сказывается на росте прибыли при прочих равных условиях.

Рассмотрим эту тему на примере предприятия ОАО «Стройтрест».

Для того, чтобы добиться снижения затрат на один рубль товарной продукции, но не запланировали увеличить объем производства в 2010 г. до уровня 2008 г., т.е. до 18434 тыс. руб.. Экономический эффект в этом случае найдется как разность между себестоимостью единицы продукции после внедрения мероприятий по снижению затрат и между себестоимостью единицы продукции 2009 г., с которой происходит сравнение.

Значительные резервы по снижению затрат на производство заложены в материальных затратах. ОАО «Стройтрест» имеет в своем составе структурное подразделение – Завод «Стройдеталь», который занимается выпуском строительных материалов, изделий и конструкций.

В среднем затраты на производство строительных материалов, деталей и конструкций превышают также у конкурентных фирм на 20%. В связи с этим предприятию дешевле закупать строительные материалы на стороне у других поставщиков, чем на своем собственном заводе.

Значительное снижение затрат на материалы в 2009 г. по сравнению с 2008 г. объясняется тем, что на предприятии был изменен порядок взаимоотношений между подразделениями и Заводом «Стройдеталь» по поводу закупки материалов. В 2008 г. завод продавал материалы подразделениям предприятия не по себестоимости, а по цене, включающей в себя процент прибыли (20-25%). Из-за этого происходило завышение стоимости строительно-монтажных работ, и это делало предприятие неконкурентоспособным на рынке. В 2009 г. было принято решение о том, чтобы продажа материалов Заводом «Стройдеталь» подразделениям происходила по себестоимости, что позволило сократить долю материальных затрат в структуре себестоимости строительно-монтажных работ на 13,77%, что является значительным улучшением и позволяет предприятию более уверенно чувствовать себя на рынке, конкурировать с другими фирмами.

Сокращение производственных мощностей на Заводе «Стройдеталь» в 2010г., улучшение ситуации с контролем качества продукции, повышение квалификации рабочих позволит предприятию сократить затраты на материалы на 20%. При этом экономический эффект от внедрения этих мероприятий определится как разность между материальными затратами с учетом внедренных мероприятий и материальными затратами 2009г.

Добиться снижения затрат на предприятии при выполнении строительно-монтажных работ можно также путем замораживания тех основных фондов, которые не используются временно в производственном процессе, но на которые продолжает начисляться амортизация. .

При замораживании основных фондов амортизация прекратит начисляться, что позволит сократить затраты на строительно-монтажные работы.

При этом новая сумма амортизации определится как разность между текущей суммой амортизации и суммой амортизации, которая подлежала бы начислению при условии, что объекты основных фондов находились бы в незамороженном состоянии.

В настоящее время в ОАО «Стройтрест» основные фонды используются на 60%. Если внедрить мероприятия по замораживанию на время основных фондов, не принимающих участия в производственном процессе, то это позволит снизить текущие затраты.

В данном случае экономический эффект был определен сразу, так как амортизация на объекты основных фондов начисляется по единому методу уменьшения остаточно стоимости. Если бы начисление амортизации происходило несколькими методами, то в этом случае для определения суммы амортизации замороженных основных средств необходимо было бы анализировать, по какому методу начисляется амортизация конкретного объекта основных средств, и искомая сумма амортизации получалась бы суммированием показателей..

Резервами снижения себестоимости строительно-монтажных работ выступают также изменения в структуре выпуска продукции, уменьшение постоянных затрат, а также уровня удельных переменных затрат.

Снижение условно-постоянных расходов является значительным резервом снижения затрат на производство. Экономия от такого снижения рассчитывается по формуле:

ЭП = (Т * П С) / 100,

Где ЭП- экономия условно- постоянных расходов;

Т- темп прироста товарной продукции по сравнению с базисным годом;

ПС- сумма условно- постоянных расходов в базисном году.

При существующих объемах строительно-монтажных работ содержание значительного аппарата управления очень тяжело отражается на сумме общих затрат, сильно их увеличивая. Для снижения затрат необходимо сократить аппарат управления, что позволит достичь определенной экономии.

Таким образом, только комплексное исследование резервов снижения себестоимости продукции, отдельных затрат позволяет достичь предприятию максимального экономического эффекта.

В заключении курсовой работы можно сделать вывод по первой главе то что, расходы предприятия– это затраты в процессе хозяйственной деятельности, приводящие к уменьшению средств организации или увеличению его долговых обязательств. Расходы организации включают затраты, связанные с ресурсным обеспечением производства, оплатой труда, ремонтом оборудования, выплатой процентов по кредитам, арендной платы, уплатой налогов.

Затраты организации - это экономический показатель работы предприятия, отражающий финансовые расходы организации на производство товаров и услуг.

Затраты - это использование ресурсов. Факт использования ресурсов сам по себе еще совсем не говорит о том, что ресурсы с предприятия ушли. Действительно, в некоторых случаях использование ресурсов означает практически одновременный уход этих ресурсов с предприятия. Таким образом, затраты, едва возникнув, тут же становятся расходами.

Расходы подлежат признанию в бухгалтерском учете независимо от намерения получить выручку, операционные или иные доходы и от формы осуществления расхода (денежной, натуральной и иной).

Затраты на производство - часть расходов организации, связанных с производством продукции, выполнением работ и оказанием услуг, т. е. с обычными видами деятельности.

Существует несколько классификаций затрат в соответствии производства по экономическим элементам различают 5 элементов:

- материальные затраты;

- затраты на оплату труда;

Отчисления;

Амортизация;

Прочие затраты.

Материальные затраты-часть издержек производства, затрат на производство продукции, товаров, услуг, в которую включаются затраты на сырье, основные и вспомогательные материалы, топливо, энергию и другие затраты, приравниваемые к материальным. Материальные затраты (расходы) образуют часть себестоимости продукции.

Затраты на заработную плату труда основного персонала предприятия, включая премии за финансовые результаты, стимулирующие и компенсирующие выплаты.

Отчисления на социальные страхование и обеспечение в виде единого социального налога (ЕСН).

В состав "Амортизации основных фондов" входит сумма амортизационных отчислений на восстановление основных производственных фондов, исходя из их балансовой стоимости и норм амортизации.

Все другие затраты, не входящие в ранее перечисленные элементы затрат, получают отражение в элементе "Прочие затраты".

Себестоимость - это стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат на ее производство и реализацию.

Калькуляция (от лат. calculatio - счёт, подсчёт) - определение затрат в стоимостной (денежной) форме на производство единицы или группы единиц изделий, или на отдельные виды производств.

Калькуляция даёт возможность определить фактическую или плановую себестоимость объекта или изделия и является основой для их оценки. Калькуляция служит основой для определения средних издержек производства и установления себестоимости продукции.

Методы калькуляции - это методы расчёта издержек производства, себестоимости продукции, объёма незавершённого производства, основанные на калькуляции затрат.

Во второй главе описывается то что, прибыль - это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности.

Значение прибыли состоит в том, что она отражает финансовый результат, отражающий эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень расходов и т. д.

Прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Но все аспекты деятельности предприятия с помощью прибыли в качестве единственного показателя оценить невозможно. Именно поэтому при анализе производственно-хозяйственной и финансовой деятельности предприятия используется система показателей.

Основной источник денежных накоплений предприятий - доход предприятия от продажи продукции, а именно та его часть, которая остается за вычетом расходов на материальные, трудовые и другие денежные затраты, связанные с производством и продажей этой продукции.

прибыль как основная форма денежных накоплений зависит, прежде всего, от снижения затрат на производство и обращение продукции, а также от увеличения объема продажи продукции.

Одним из главных резервов снижения затрат на предприятии является повышение объемов производства, которое влияет на уменьшение затрат на единицу продукции, а следовательно, на конечную цену единицы продукции и размер прибыли.

В условиях рыночной экономики значение прибыли огромно. Стремление к ее получению ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство.

При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. Для предпринимателя прибыль является сигналом, указывающим, где можно добиться наибольшего прироста стоимости, создает стимул для инвестирования в эти сферы. Свою роль играют и убытки. Они высвечивают ошибки и просчеты в направлении средств, организации производства и сбыта продукции.

Главной целью управления прибылью является обеспечение максимизации благосостояния собственников предприятия в текущем и перспективном периоде. Эта главная цель призвана обеспечивать одновременно гармонизацию интересов собственников с интересами государства и персонала предприятия.

Таким образом, цель работы достигнута, поставленные ранее задачи решены.

В ходе исследования была выдвинута гипотеза: «Если снизить затраты предприятия, то можно увеличить прибыль». Гипотеза исследования была достигнута.

1. ПБУ 10/99, «Расходы организации», утвержденное приказом Минфина РФ от 30,12,1999г. №107н; в целях налогового учета- Налоговым кодексом РФ, главой 25 « налог на прибыль организаций».

2. Базаров Т.Ю., Еремин Б.Л.» Управление персоналом». М.: ИНФРА- М.-2006- 236с.

3. Байнев В.Ф. « Экономика предприятия и организация производства». Учебное пособие/ БГУ.-2006-400 с.

4 Генкин Б.М. « Экономика и социология труда». М. ЮНИТИ-ДАНА- 2006-250c.

5.Гейц И.В. «основы организации оплаты труда на предприятиях и в организациях».// консультант бухгалтера -2006-100с.

6. Горелов Н.А. «Экономика трудовых ресурсов». М.-2007-187с.

7. Костюков Н.И. «Организация, нормирование и оплата труда» Р.-на-Д.-2005-350с.

8. Котляров С.А. «Управление затратами» Спб: -2005

9.Краюхина Г.А. «управление затратами на предприятии» Спб.: Издательский дом «Бизнес- пресса».- 2006-600с.

10. Меликьян Г.Г. « Экономика труда и социально- трудовые отношения». М.-2005-300с.

11. Полякова И.А. « Основы научной организации труда предприятия». М.-ПРИОР-2005- 300с.

12. Тимофеева Е.Е. « Экономика и управления на предприятиях». Спб.-2006-500с.

13. Фатхутдинов Р.А. « Организация производства». Учебник- Спб-2005

14. Фильев В. « Управление ростом производительности труда». М. 2005-280с. Экономист 3

15. Фокин Ю. Клынина Е. « Внутрифирменный механизм финансово- экономических отношений и мотивация эффективного труда». М. 2006-390с. экономист 10

Приложение 1

Приложение 2

Результаты деятельности предприятия делятся.

Себестоимость продукции непосредственно влияет на рост или снижение прибыли предприятия, кроме того, факторы влияющие на себестоимость реализованной продукции, сказываются и на прибыли от реализации и на балансовой прибыли. На рост прибыли одинаково влияют и снижение издержек, и рост объема реализации (рост цен). При этом в первом случае «качество» прибыли можно будет считать более высоким, так как ее рост достигнуть интенсивным путем. Для факторного анализа прибыли сведем основные показатели в общую табл. 2.

Таблица 2 - Анализ динамики балансовой прибыли

Из таблицы видно, что темпы роста прибыли составили 135,8 % от предыдущего года. Выясним, как повлияли на прибыль объем реализованной продукции и себестоимость реализованной продукции в 2012 году.

Для анализа будем использовать данные табл. 2.

Для того чтобы проанализировать прибыль от реализации продукции (работ, услуг), дадим общую оценку изменения прибыли:

2964 - 1672 = 1292 тыс.руб

где ±П -- изменение прибыли;

П0, П1 -- прибыль базисного и отчетного периода.

Прибыль от реализации продукции увеличилась на 1292 тыс.руб.

Затем определим количественное влияние изменений факторов.

Расчет влияния на прибыль изменений продажных цен на реализованную продукцию определяется как разница между реализацией в отчетном году в ценах отчетного года и реализацией в отчетном году в ценах базисного года (через выручку от реализации).

± Пz = ?qlzl - ?qlz0,

28790 - 27986 = + 804 тыс.руб.

где ±Пz -- изменение прибыли за счет изменения цены;

Qlzl, ?qlz0 -- соответственно объем реализации в отчетном и базисном году.

Расчет влияния на прибыль изменений себестоимости (за счет структурных сдвигов в составе продукции) определяется как разница между фактической себестоимостью реализованной продукции отчетного года и себестоимостью реализованной продукции отчетного периода в ценах и условиях базисного года (через затраты на производство реализованной продукции).

±Пс = Czo. от -- Czб. от,

25826 - 26413 = - 587 тыс.руб

где ±Пс -- изменение прибыли за счет изменения себестоимости;

Czo. от -- фактическая себестоимость реализованной продукции отчетного года;

Czб. от -- себестоимость реализованной продукции отчетного года в ценах базисного года.

Данные расчеты показали, что в 2012 году произошло снижение себестоимости, что повлияло на увеличение прибыли от реализации.

Расчет влияния на прибыль изменений в объеме и структуре определяется как разница между прибылью от реализации, исчисленной по ценам и себестоимости базисного года на фактический объем реализации, и прибылью базисного года (или плановой величиной).

±Пv и стр = Прvф. zб -- Прzб,

1573 - 1672 = - 99 тыс.руб.

где ±Пv и стр -- изменение прибыли за счет изменения объема и структуры;

Прvф. zб -- прибыль от реализации на фактический объем в ценах и себестоимости базисного года;

Прzб -- прибыль, исчисленная при всех базисных или плановых показателях.

Чтобы найти влияние только объема продаж, необходимо определить влияние объема через коэффициент роста реализации продукции (Кр), т. е. определить процент выполнения плана по реализации продукции в оценке по плановой себестоимости или в натуральном исчислении.

Кр = qф / qпл,

28790 / 15625 = 1,84

±Пv = ПоКр - По = По * (Кр - 1),

1672 * 1,84 - 1672 = + 1404,48 тыс.руб.

где ±Пv -- изменение прибыли за счет изменения объема реализации;

Пo -- балансовая прибыль;

Кр -- коэффициент роста объема реализованной продукции;

qф, qпл -- фактический плановый выпуск продукции в условно-натуральном выражении.

Таким образом, увеличение объема выпуска продукции увеличило прибыль на 1404, 48 тыс.руб.

Расчет влияния на прибыль изменений в структуре продукции будет определяться сальдовым способом:

±Пстр = ±Пv и стр -- ±Пv,

(- 99) - (+ 1404,48) = - 1305,48 тыс.руб.

где +Пстр -- изменение прибыли за счет изменения структуры реализованной продукции.

Изменение структуры выпуска продукции уменьшило величину прибыли на 1305,48 тыс.руб.

Анализ проведенных расчетов показывает, что увеличение прибыли от реализации произошло за счет увеличения цен, это привело к росту прибыли на 804 тыс.руб. и за счет снижения себестоимости на 587 тыс.руб., что собственно увеличило прибыль. Влияние изменения объема и структуры снизило прибыль в целом на 99 тыс.руб. Таким образом на прибыль предприятия оказали ценовые факторы и структурные сдвиги в производстве.

Формализованные методы анализа вероятности несостоятельности (банкротства) хозяйствующего субъекта.

На сегодняшний день в сфере регулирования банкротства предприятия действует достаточно широкое поле нормативно-правовых документов.

Основные документы

· №127-ФЗ «О несостоятельности (банкротстве)»

· №40-ФЗ «О несостоятельности (банкротстве) кредитных организаций»

· Постановление Правительства РФ №510

· Распоряжение Фед. управления по делам по несостоятельности (банкротстве) № 31-р

Согласно постановлению показателями для оценки удовлетворительности структуры баланса являются:

· коэффициент текущей ликвидности К т.л. ;

· коэффициент обеспеченности собственными оборотными средствами, К ос;

· коэффициент восстановления (утраты) платежеспособности К ув.

Приведенные показатели рассчитываются по данным баланса по следующим алгоритмам:

К т.л. = Оборотные средства в запасах, затратах и прочих активах / наиболее срочные обязательства = (текущие активы – расходы будущих периодов) / (текущие пассивы – доходы будущих периодов)

К о.с. = Собственные оборотные средства / Оборотные средства в запасах, затратах и прочих активах = (текущие активы – текущие пассивы) / текущие активы

К у.в. = Расчетный К т.л. / Установленный (нормативный) К т.л. = (К т.л.1 + 6/Т * (К т.л.1 – К т.л.0) / К т.л. (норм)

Структура баланса предприятия признается неудовлетворительной, а предприятие - неплатежеспособным, если выполняется одно из следующих условий:

1. Коэффициент текущей ликвидности на конец отчетного периода имеет значение меньше 2

2. Коэффициент обеспеченности собственными оборотными средствами меньше 0,1

ХОТЯ БЫ ОДИН показатель меньше нормы - баланс признается неудовлетворительным (но не банкротом).

При неудовлетворительной структуре баланса для определения ближайших перспектив в фин. состоянии анализируемого предприятия необходимо рассчитать коэффициент восстановления (утраты) платежеспособности этого предприятия. Он рассчитывается по след. ф-ле:

К восст. пл. = Расчетный коэффициент текущей ликвидности / Нормативный коэффициент текущей ликвидности

К восст. = (К тек. л. к. + (6/Т)*(К тек. л. к. - К тек. л. н))/2

К тек. л. к. - факт

Если значение коэф. восстан. > 1, то существует реальная возможность предприятия восстановить свою платежеспособность.

Если структура баланса является удовлетворительной, для проверки фин. устойчивости предприятия может рассчитываться коэф. утраты платежеспособности на срок три месяца.

К утр. = К. тек. л. + 3

По итогам проведенных расчетом может быть принято одно из следующих решений:

1. О признании структуры баланса предприятия неудовлетворительной, а предприятия - неплатежеспособным

2. Реальные возможности предприятия-должника восстановить свою платежеспособность

3. Реальные возможности утраты предприятием своей платежеспособности

Влияние объема продаж на себестоимость и прибыль. Эффект операционного рычага.

Важнейшими факторами, влияющими на сумму прибыли от продажи продукции, работ, услуг, являются:

· изменение объема продажи продукции. Объем продаж продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к увеличению прибыли и улучшению финансового состояния предприятия. Рост объема реализации убыточной продукции влияет на уменьшение суммы прибыли;

· изменение себестоимости продукции. Снижение себестоимости приводит к росту прибыли, и наоборот, ее рост влияет на снижение прибыли. Такая зависимость существует в отношении коммерческих и управленческих расходов;

Для определения влияния объема продаж на прибыль необходимо прибыль предыдущего периода умножить на изменение объема продаж. Основная методическая сложность определения данного фактора связана с трудностями определения изменения физического объема реализованной продукции. Правильнее всего определять изменения в объеме продаж путем сопоставления отчетных и базисных показателей, выраженных в натуральных или условно-натуральных измерителях. Это возможно тогда, когда продукция однородна. В большинстве же случаев реализованная продукция по своему составу является неоднородной и необходимо производить сопоставления в стоимостном выражении. Для обеспечения сопоставимости данных и исключения влияния других факторов необходимо сопоставлять отчетный и базисный объемы реализации, выраженные в одинаковых ценах (предпочтительно в ценах базисного периода).

Влияние изменения себестоимости реализованной продукции на прибыль можно определить, сопоставляя себестоимость реализации продукции отчетного периода с затратами базисного периода, пересчитанными на изменение объема продаж. Чтобы привести объем продаж отчетного периода к сопоставимому виду, необходимо знать индекс изменения цен на продукцию, работы, услуги. Пересчет осуществляется делением объема реализации отчетного периода на индекс изменения цен реализации. Такой расчет является не совсем точным, так как цены на реализованную продукцию изменяются в течение всего отчетного периода.

Резервы увеличения суммы прибыли определяются по каждому виду товарной продукции. Основными их источниками является увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т.д.

Результаты факторного анализа прибыли от продажи позволяют оценить резервы повышения эффективности производства и принять обоснованные управленческие решения.

Тема 10. Анализ и оценка влияния себестоимости на финансовые результаты деятельности организации

Вопросы:

1. Анализ безубыточности продаж

2. Факторы и резервы снижения затрат на производство

3. Анализ затрат с целью их контроля и регулирования

Вопрос 1. Анализ безубыточности продаж

Иногда анализ соотношения затрат, объема производства и прибыли (CVP-анализ, Cost-Volume-Profit) трактуют более узко, как анализ критической точки. Под критической понимается та точка объема производства, в которой затраты равны выручке от реализации всей продукции, т.е. где нет ни прибыли, ни убытков. Эту точку называют также «мертвой», или точкой безубыточности.

Для ее вычисления можно использовать три метода: уравнения, маржинальной прибыли и графического изображения.

Метод уравнения.

В качестве исходного уравнения для анализа принимают следующее соотношение выручки, издержек и прибыли:

Выручка - переменные затраты - постоянные затраты = прибыль.

Если выручку представить как произведение цены продажи единицы изделия и количества проданных единиц, а затраты пересчитать на единицу изделия, то в точке критического объема производства будем иметь:

Исходя из этого определяем количество единиц продукции, которое необходимо продать, чтобы достигнуть критической точки:

где Qкр - объем производства продукции в критической точке (количество единиц);

Р - цена единицы продукции;

VС - удельные переменные затраты на единицу продукции;

FС - постоянные расходы.

В точке безубыточности, как известно, выручка равна сумме постоянных и переменных затрат. Поэтому, чтобы рассчитать заданную величину прибыли, необходимо прибавить ее к сумме затрат:

Выручка = переменные затраты + постоянные затраты + прибыль.

Метод маржинальной прибыли представляет собой модификацию метода уравнений.

Маржинальная прибыль - это разность между выручкой от реализации продукции и переменными затратами, т.е. это определенная сумма средств, необходимая, в первую очередь, для покрытия постоянных затрат и получения прибыли предприятия. Маржинальную прибыль на единицу изделия можно также представить как разность между ценой реализации единицы товара и удельными переменными расходами. Маржинальная прибыль, приходящаяся на единицу продукции, представляет вклад каждой проданной единицы в покрытие постоянных затрат.

Преобразование формулы (2) раскрывает связь объема продукции и относительного маржинального дохода:

где d- относительный уровень удельных переменных расходов в цене продукта (d = VC/Р);

(1 - d) - относительная маржинальная прибыль на единицу объема реализации.

Графический метод дает наглядное представление о СVР-анализе и сводится к построению комплексного графика «затраты - объем производства - прибыль».

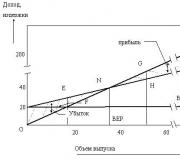

В прямоугольной системе координат строится график зависимости затрат и дохода от количества единиц произведенной продукции (рис. 1).

По вертикали откладываются данные об издержках и доходе, по горизонтали - количество единиц продукции.

Критическая точка (точка перелома) образуется в месте пересечения линии выручки и линии валовых (совокупных) издержек.

В точке критического объема производства нет прибыли и нет убытка.

Слева от критической точки заштрихована область чистых убытков, которая образуется в результате превышения величины постоянных издержек над величиной маржинальной прибыли.

Справа от нее заштрихована область чистых прибылей. Для каждого значения Q (количества единиц продукции) чистая прибыль определяется как разность между величиной маржинальной прибыли и постоянных издержек.

Проекция точки N на ось абсцисс дает критический объем производства в физических единицах измерения (шт. м, кг). Проекция точки N на ось ординат дает критический объем производства в стоимостном измерении.

Рис.1 - Графическое представление точки безубыточности

Приведенная графическая зависимость затрат, прибыли и объема продаж позволяет сделать важные для предприятия выводы:

1. Предприятие может получить прибыль (выручка за минусом постоянных и переменных издержек) лишь при условии реализации продукции большего объема, чем критическая точка К.

2. Точка N, находящаяся на пересечении кривой валовых издержек и кривой выручки от реализации, называется критической точкой, при переходе через которую наступает окупаемость всех издержек и предприятие начинает получать прибыль.

3. Точка пересечения кривой постоянных издержек и кривой маржинального дохода показывает тот объем производства, после прохождения которого наступает окупаемость постоянных затрат.

4. С повышением цен на производимую продукцию минимальный объем производства, который соответствует критической точке, уменьшается, а при снижении цены - возрастает.

5. С увеличением постоянных расходов минимальный объем производства, соответствующий точке безубыточности, повышается.

6. Сохранение безубыточного объема производства при росте переменных расходов возможно при прочих равных условиях за счет увеличения минимального объема производства.

При проведении CVP-анализа условно принимается целый ряд допусков, которые ограничивают точность и надежность результатов анализа: объем производства равен объему продаж; цена за единицу продаваемого товара, а также доли переменных и постоянных издержек остаются неизменными; производится единственный вид изделия.

Разные соотношения доли переменных и постоянных затрат в их общей величине сильно влияют на положение точки безубыточности. Поэтому очень важно улучшать управление отдельно постоянными и отдельно переменными издержками. Нужно иметь в виду, что рост доли постоянных затрат, даже при снижении переменных издержек на единицу продукции, всегда ведет к необходимости выбора стратегии, нацеленной на рост объема продаж.

Каждое предприятие должно постоянно проверять обоснованность деления затрат на постоянные и переменные и при необходимости вносить коррективы в свои планы.

Основанием для принятия решения по инвестированию в производство, в освоение новых рынков и новых видов продукции и т. д. может служить наличие надежного (достаточного) запаса финансовой прочности. Если такого запаса нет, то предприятие обязано осуществлять жесткий контроль за затратами и оптимизацией всей деятельности.

При анализе предприятия должны учитывать влияние структуры издержек на прибыль.

Для этого следует оценить влияние изменения прибыли при изменении выручки на 1 %. Это соотношение называется операционным рычагом. Его величину возможно исчислить несколькими методами:

Путем деления увеличения прибыли после точки безубыточности, принятого за 100 %, на запас финансовой прочности.

Путем деления величины вклада на покрытие на величину прибыли от реализации.

Операционный рычаг связан с уровнем предпринимательского риска, чем он выше, тем выше риск. На уровень операционного риска оказывает влияние отраслевая принадлежность предприятия. Он более высокий в фондоемких отраслях - машиностроении и др. и относительно низкий в пищевой, легкой промышленности, в торговле и т. д.

Величина операционного рычага при одинаковых суммарных затратах увеличивается по мере роста доли постоянных затрат в их совокупной величине. Его величина также тем выше, чем ближе объем продаж к точке безубыточности.

При высоком уровне операционного рычага необходимо добиваться увеличения объема продаж (если имеются соответствующие рыночные возможности). Однако при таком положении (высоком уровне операционного рычага) положение предприятия достаточно неустойчивое и рискованное, поскольку колебания объема продаж могут привести как к увеличению прибыли, так и к убыткам.

Объем получаемой предприятием прибыли зависит от объемов продаж. Поэтому анализ начинают с сопоставления объема продаж, выручки и прибыли.

По результатам:

1)оценивают, как изменился каждый показатель (динамика);

2)сопоставляют темпы изменений;

3)выделяют критические годы изменений;

4)рассчитывают среднегодовые темпы изменений;

5)оценивают, сопровождался ли прирост объема продаж при

ростом прибыли.

Анализируя последнее, следует иметь в виду, что на прибыль, кроме объема продаж, влияют изменение цен на продукцию, изменение себестоимости и сдвиги в структуре реализованной продукции. Если рассматривать зависимость между прибылью и выручкой от продаж, то анализируемые зависимости можно представить следующим образом:

Т к - точка критического объема продаж;

К - количество проданного в натуральных единицах;

Вр п - выручка от продаж;

Нр - постоянные расходы в себестоимости продукции;

Рп - переменные расходы в себестоимости продукции;

Пр - прибыль;

Дм - общая сумма маржинального дохода;

Дс - ставка маржинального дохода;

Ду - удельный вес маржинального дохода в выручке от продаж.

Основные зависимости:

Цель анализа - определить точку критического объема продаж, выше которой идет зона прибыльности предприятия, ниже - зона убытков.

Точка критического объема Т к в денежном выражении равна:

в натуральном выражении:

Точка критического объема продаж подлежит постоянному контролю для оценки степени прибыльности предприятия. Количество и структура проданной продукции определяют размер прибыли. С этой целью необходимо проанализировать структуру продаж, а затем влияние ее изменений на прибыль. Влияние на уровень прибыли количества и структуры проданного анализируется следующим образом

Примечание. Для упрощения расчетов предполагается, что постоянные расходы не менялись.

Для дальнейших расчетов влияния структурных сдвигов продукции на прибыль используют следующую формулу:

Рассчитывается удельный вес для каждого изделия по плану и фактически, а затем средний - для всего объема по плану и фактически:

Аналитическая оценка решения о принятии дополнительного заказа с более низкой ценой реализации

При выборе альтернативных вариантов особое внимание необходимо уделить ценовой политике предприятия. Объем продаж и прибыль предприятия зависят от цены изделия. Цена должна компенсировать затраты на производство и реализацию продукции, а также обеспечивать прибыль изготовителю. Прибыль должна быть достаточно большой, для того чтобы предприятие могло выполнять обязательства перед бюджетом по налогам, произвести все необходимые отчисления и формировать фонды для поощрения работников, фонды социального и производственного развития. Цена должна отражать также качество готового изделия. Различают:

а) оптовую цену предприятия, по которой оно отгружает свою продукцию торговым организациям или другим заказчикам;

б) розничную цену, по которой торговые организации продают товары населению.

Розничная цена равна сумме оптовой цены и надбавок, учитывающих прибыль и затраты торговой организации. Следует иметь в виду, что в настоящее время преобладают договорные цены.

С точки зрения анализа цены следует обратить внимание на определенные моменты, используя стимулирующую роль цены:

а) можно выйти на рынок первоначально с ценой более низкой, чем у конкурентов. В этом случае предприятие завоевывает рынок продаж, расширяет объем проданного, однако существует реальная опасность недооценки расходов на производство продукции и их возможное повышение;

б) возможно установить цену более низкую, чем у конкурентов, если знать, что цена у конкурентов завышена и не соответствует реальной рыночной стоимости товара. Однако опасность заключается в том, что, установив очень низкую цену, а затем ее резко подняв, если в этом будет необходимость, предприятие потеряет покупателей.

Отсюда следует важность установления ценовой политики как условия успешного бизнеса предприятия. Цена, которую устанавливают на изделие, должна отвечать двум условиям:

а) быть конкурентоспособной;

б) приносить прибыль предприятию.

При установлении политики цен следует избегать установления заказчикам твердых цен, так как может возникнуть необходимость их корректировки, и тогда предприятие будет терпеть убытки.

Вопрос 2. Факторы и резервы снижения затрат на производство

Важным управленческим решением является правильное обоснование производственной мощности предприятия и установление, при каких объемах выпуска производство будет рентабельным, а при каких оно не будет давать прибыль.

С этой целью рассчитывают следующие показатели: безубыточный объем продаж, при котором обеспечивается полное возмещение постоянных издержек предприятия; объем продаж, который гарантирует предприятию необходимую сумму прибыли; зону безопасности предприятия (запас финансовой устойчивости).

Сравнивая финансовые результаты отчетного периода с предыдущим (в котором была прибыль), можно сделать вывод, что одна из причин снижения результатов хозяйственной деятельности связана с качеством реализуемого товара, необходимостью поиска новых товаров с лучшими потребительскими свойствами, необходимостью проведения маркетинговых исследований рынка, рекламной компанией с целью охвата большего потребительского рынка.

Эти показатели могут рассматриваться как основные факторы формирования суммы прибыли, воздействуя на которые можно получить необходимые результаты.

Основными факторами, влияющими на размер прибыли, является объем товарооборота, средний уровень валового дохода и средний уровень издержек обращения, размер не планируемых доходов и расходов.

Размер прибыли может изменяться в результате: увеличения или уменьшения объема товарооборота; изменения его структуры; изменения (в положительном или отрицательном направлении) величины доходов при неизменных расходах; изменения расходов при неизменных доходах; одновременно (но в разной степени) изменения доходов и расходов4 изменения отдельных статей доходов и расходов (в разных направлениях и в разных размерах).

В современных условия рынка устойчивая и прибыльная деятельность предприятия зависит от внутренних возможностей данного предприятия, заинтересованности работников и эффективности использования всех имеющихся в его распоряжении ресурсов.

Уменьшить величину расходов, а, следовательно, и увеличить прибыль предприятия можно за счет снижения цены закупки товаров:

Использование всей системы ценовых скидок в процессе "уторговывания" партий закупаемых товаров, в первую очередь, скидок на количество или сумму закупаемых товаров, а также скидки за постоянное партнерство;

Закупка отдельных товаров за рубежом в периоды благоприятных соотношений курсов национальных и иностранных валют (снижение курсов иностранных валют);

Осуществление товарообменных (бартерных) операций при благоприятном соотношение уровней цен на обмениваемые товары на различных региональных рынках;

Закупка партий товаров на сезонных и праздничных распродажах по существенно сниженным ценам. Особенно это выгодно для тех организаций, которые имеют помещения для хранения и переработки данной продукции.

Увеличить величину прибыли, возможно, за счет увеличения цен реализации товаров:

Эффективное осуществление разработанной ценовой политики предприятия на потребительском рынке, обеспечение своевременной ее корректировки в необходимых случаях;

Использование благоприятной торговой конъюнктуры на отдельных этапах планового периода, особенно при реализации сезонных товаров;

Повышение уровня торгового обслуживания с соответствующим увеличением уровня цен на отдельные товары.

Размер прибыли может изменяться в результате увеличения объема товарооборота. Объем товарооборота зависит от поступления товаров и состояния товарных запасов на начало и конец отчетного периода. Для увеличения товарооборота необходимо:

Осуществление эффективной маркетинговой политики на предприятии;

Диверсификация ассортимента путем включения в ассортимент перечень взаимозаменяемых и взаимодополняющих товаров, позволяющих увеличивать комплектность покупок;

Представление потребительских кредитов при реализации дорогостоящих товаров;

Интенсификация информационной деятельности предприятия.

Вопрос 3. Анализ затрат с целью их контроля и регулирования

Основываясь на взаимосвязи прибыли, объема реализации и себестоимости продукции (т.е. проведения маржинального анализа), можно принимать следующие варианты управленческих решений:

Решения о дополнительном заказе по цене ниже себестоимости продукции;

Обоснование структуры товарной продукции;

Обоснование варианта цены на новое изделие;

Выбор варианта машин и оборудования;

Обоснование решения «производить» или «покупать»;

Выбор варианта технологии производства;

Выбор решения с учетом ограничения на ресурсы;

Обоснование эффективности инвестиционных проектов.

Маржиальный метод анализа может также использоваться для решения различных управленческих задач.

Степень использования производственных мощностей предприятия определяется отношением критического объема производства (продаж) к максимальной производственной мощности предприятия. Такой показатель целесообразно исчислять в виде процентов.

Зона безопасности производства продукции (продаж товара} определяется как разность между максимальной производственной мощностью и критическим (безубыточным) объемом производства. Этот показатель исчисляется в абсолютных величинах и показывает перспективные возможности наращивания производства на имеющихся мощностях.

Оптимизация структуры товарной продукции является важным источником резервов увеличения суммы прибыли. В упрощенном виде, наилучшим вариантом могло быть увеличение доли тех изделий, которые приносят наибольшую прибыль. Однако, нужно иметь в виду, что никогда не следует сводить производственную программу только к одному самому доходному изделию, чтобы свести к минимуму вероятность банкротства в связи с возможными изменениями конъюнктуры рынка. Для решения этой задачи проводится многовариантный расчет производственной программы по всей номенклатуре возможных для производства изделий.

Выбор варианта технологических машин и оборудования осуществляется сравнением стоимости машин, затрат на их эксплуатацию и производительности В этом случае стоимость оборудования (машин) рассматривается как постоянные затраты, затраты на эксплуатацию как переменные. Видно, что последние напрямую зависят от объема производства.

Минимизация затрат при вариантах, "собственного производства" или "покупки" каких-либо деталей, узлов, агрегатов. Для решения такой задачи может также использоваться принцип взаимосвязи объема производства, себестоимости и прибыли. В этом случае стоимость приобретения не должна превышать затрат при "собственном производстве".

Выбор варианта технологии производства с помощью маржинального метода осуществляется аналогичным способом как и в случае с выбором машин и технологического оборудования. При этом следует только иметь в виду необходимость сопоставимости характера производства, т.е. какое это будем производство - серийное, массовое и т.п.

Кроме упомянутых случаев маржинальный метод экономического анализа может найти применение при решении таких управленческих задач как оптимизация структуры производства при ограничении материальных и трудовых ресурсов, выбора вариантов инвестиционных проектов и других.

Сейчас все более актуальным становятся такие подходы к ценообразованию, при которых, прежде всего, учитываются -факторы, относящиеся более к спросу, чем к предложению, т.е. оценка того, сколько покупатель может и хочет заплатить за предлагаемый ему товар. В этом случае калькуляция фактической себестоимости изделия не может прямо использоваться при установлении продажных цен. Такой подход к ценообразованию показывает бессмысленность i частого составления точных фактических калькуляций в условиях рынка. Однако, знать возможные пределы снижения цен в зависимости от влияния различных рыночных факторов необходимо. Для этой цели успешно может быть использован маржинальный метод анализа. Существенным направлением политики цен, связанным с делением расходов на переменные и постоянные, является расчет различных вариантов снижения цен. Как отразится снижение цен на экономические результаты хозяйственной (предпринимательской) деятельности предприятия- останется ли масса прибыли на прежнем уровне или она увеличится зависит от факторов финансового и управленческого характера, а именно: - какое влияние окажет снижение цены на уровень спроса и, следовательно, на выручку от продажи товара; (финансовый фактор); - какое влияние окажет изменение объема реализации (производства) на себестоимость продукции (управленческий фактор). Соотношение между переменными и постоянными расходами может быть различным и определяется технической и технологической политикой, выбранной на предприятии. Зависимость носит не линейный характер. Важно найти оптимальное сочетание постоянных и переменных расходов, поскольку изменение структуры себестоимости может существенно повлиять на величину прибыли.

В современных условиях, экономическое прогнозирование – это начальный этап планирования. Основываясь на изучении закономерностей развития различных экономических явлений и процессов, оно выявляет наиболее вероятные пути этого развития и дает базу для выбора и обоснования принятых решений на любом уровне управления. Таким образом, функции экономического прогнозирования, на наш взгляд, исключительно аналитические. Но, вместе с тем, экономическое прогнозирования, являясь частью перспективного анализа, играет немаловажную роль в подготовке и принятии обоснованных управленческих решений.

Т.о. деление затрат на постоянные и переменные и использование категорий маржинального дохода позволяет не только определять безубыточный объем продаж, зону безопасности и сумму прибыли по отчетным данным, но и прогнозировать уровень этих показателей на перспективу.

Как влияет расчет себестоимости на прибыль?

Риски при формировании отчетности.

Чтобы рассчитать себестоимость продукции на производстве, используют два способа: метод калькуляции затрат и метод многоуровневого распределения. Однако большей популярностью пользуется первый, так как он более точно и быстро определяет себестоимость. Остановимся на нем подробно.

Методы расчета себестоимости

В зависимости от деятельности компании и ее расходов калькуляцию проводят несколькими методами:

- Директ-костинг. Это система производственного учета, где в расчет берутся только прямые расходы, а косвенные списывают на счет реализации;

- Позаказный метод. Используется для расчета производственной себестоимости каждой единицы продукции. Его применяют на предприятиях, которые производят индивидуальные заказы;

- Попередельный метод. Подходит предприятиям, которые осуществляют серийное производство, где процесс состоит из нескольких этапов. В таком случае, себестоимость рассчитывается для каждой стадии производства, для каждого процесса отдельно;

- Попроцессный метод . Подходит для предприятий с несложным технологическим процессом и компаний добывающей промышленности, в конце периода все накопленные затраты делятся на кол-во продукции, произведенной за неделю

Ошибки в расчете себестоимости

Предприятия всегда болезненно переносят ошибки, которые появляются при формировании себестоимости.

- Искаженная себестоимость дает неправильную картину о фактической величине затрат на производство и реализацию конкретного вида продукции;

- Завышенная себестоимость приводит к ошибкам при ценообразовании, а в конечном счете, к потере объемов реализации ввиду несоответствия применяемых цен;

- Занижение себестоимости встречается реже, но также может повлечь негативные последствия для предприятия;

- Отсутствие в составе себестоимости продукции каких-либо составляющих свидетельствует о неправильной постановке учета и невозможности управлять и контролировать процесс расходования ресурсов при производстве продукции.

Будьте внимательны, налоговые инспекторы констатируют неправомерное включение в себестоимость для целей налогообложения различных затрат. Это искажает расчеты налога на прибыль, НДС и налога на имущество.

Расчет себестоимости в программах 1С

Рассмотрим, как производится расчет себестоимости в разных программах.

1С:Бухгалтерия

В «1С:Бухгалтерии 8», начиная с релиза 3.0.53 (как обновить релиз можно узнать по телефонам на нашем сайте www.1bit.ru)/ В этом релизе появилась возможность рассчитывать себестоимость продукции с учетом конкретных затрат на изготовление конкретных наименований продукции или полуфабрикатов. На счете 20.01 «Основное производство» для этого предусмотрено субконто Продукция .

Если указанная продукция не выпущена, то затраты будут включены в стоимость других наименований продукции, относящихся к одной номенклатурной группе, как если бы субконто заполнено не было.

В таблицах Отчет производства за смену , Поступление из переработки , Требование-накладная появилась колонка Продукция . Данное поле может быть заполнено как вручную, так и автоматически. Его также можно оставить не заполненным.

В программе «1С:Бухгалтерия 8 » форма расчета калькуляции себестоимости представляет собой полноценный отчет, который отображает данные о затратах в следующих разрезах:

- период возникновения затрат;

- счет расходов;

- элемент затрат;

- статья затрат;

- материал.

1С:Управление нашей фирмой

Эта программа – простой инструмент в том числе и для расчета себестоимости. С помощью программы можно выделить следующие виды затрат:

- материальные затраты;

- затраты на оплату труда;

- отчисление на социальные нужды;

- амортизация основных фондов;

- прочие затраты.

Все затраты можно разделить на прямые и косвенные.

Прямые – это сырье, материалы и оплата труда производственного персонала. Они рассчитываются программой автоматически по имеющимся данным.

Кроме материалов, для производства мы также используем работу персонала.

Сдельная оплата труда отображается документом "Сдельный наряд". Этот документ формируется на основание документа "Заказ на производство". Когда же в документе будет установлен флаг "Закрыт", стоимость работ автоматически будет отнесена на себестоимость продукции. Окончательная себестоимость, формируется программой при проведении "Закрытие месяца".

Косвенные затраты напрямую не связанны с изготовленной продукцией. Их учет формируется на отдельном счете управленческого плана счетов. Такие относятся к производству в целом.

После закрытия месяца необходимо проверить себестоимость продукции. Формируем отчет "Себестоимость". А вот отчет "Валовая прибыль" даст понять, правильно ли рассчитана себестоимость и какова рентабельность производства. 1С:Управление нашей фирмой подходит для разного рода компаний – производственных, сервисных и подрядных, интернет-магазинов и др.

1С:Управление торговлей

В программе себестоимость реализованных товаров рассчитывается автоматически. Это удобно, ведь можно вести оперативный учет прибыльности и фиксировать результат на любую отчетную дату.

Расчет себестоимости в 1С:Управление торговлей выполняется двумя способами:

- Расчет предварительной себестоимости в процессе оперативной работы и расчет фактической себестоимости в конце месяца.

- Расчет фактической себестоимости ежедневно.

При этом компания должна самостоятельно выбрать способ учета себестоимости. Важно учитывать следующие моменты:

- Предварительный расчет себестоимости всегда производится по методу оценки стоимости товаров - по среднему. Поэтому рассчитанная фактическая себестоимость может отличаться от предварительно рассчитанной;

- Расчет фактической себестоимости предполагает обязательное выполнение всех операций, знаменующих окончание отчетного месяца, что занимает много времени и не рекомендуется в процессе оперативной работы.

Расчет себестоимости по среднему выполняется по формуле: остаток товара в стоимостной оценки на начало месяца + стоимость закупок товара и разделить это на количество начального остатка + количество поступления.

Расчет себестоимости по методу FIFO выполняется немного сложнее. В УТ нет классического понятия «партия». Сначала нужно вычислить количественный остаток товара на конец месяца. Для расчета стоимостной оценки этого остатка последовательно собираются количество и стоимость из последних поступлений, т.к. считается, что первые партии уже списаны. Берутся только поступления с известной стоимостью, и эта сумма вычитается из стоимости всех поступлений за месяц и суммы начального остатка. Вы всегда можете заказать демонстрацию возможностей решения по автоматизации бизнес-процессов вашего предприятия связавшись с нашим специалистами по телефону . Консультация и демонстрация бесплатны.

1С:Комплексная автоматизация 2 и 1С:ERP Управление предприятием 2

В данных решениях расчет себестоимости продукции выполняется максимально точно на основе данных оперативного учета.

В 1С:Комплексная автоматизация 2 и 1С:ERP Управление предприятием 2 предлагается два вида расчета себестоимости:

- Предварительный расчет. Его используют торговые организации в целях определения оценочной стоимости закупаемых материальных ценностей в течение отчетного периода;

- Фактический расчет

. Его делают по итогам месячного отчетного периода с полным расчетом стоимости партий движения номенклатурных затрат. В этом виде расчета себестоимости можно выбрать метод определения стоимости списания материальных ценностей:

- Средняя за месяц – стоимость списания товаров определяется по средней цене за отчетный период (средневзвешенная оценка);

- ФИФО (средневзвешенная оценка) – стоимость списания по ФИФО определяется для партии выбывших товаров;

- ФИФО (скользящая оценка) – стоимость списания товаров по ФИФО определяется в рамках полноценного партионного учета.