Затраты на складскую деятельность. Складские затраты Расчет и оценка складских расходов в логистике

Виды издержек. Практическая реализация концепции управления материальными потоками связана с оптимизацией совокупных запасов. Критерием оптимизации запасов являются издержки.

В системе закупки и хранения материалов издержки делятся на следующие группы:

Издержки выполнения заказа;

Прямые издержки, определяемые закупочной ценой;

Издержки по содержанию запасов;

Издержки дефицита.

Издержки выполнения заказа включают расходы, связанные с размещением и поставкой заказа. К их числу относятся такие статьи расходов, как стоимость разработки условий поставки и их подготовка к утверждению; затраты на приобретение рекламных каталогов; издержки, связанные с контролем выполнения заказа и сокращением срока их выполнения; транспортные издержки, если стоимость транспортировки не входит в стоимость получаемого товара; издержки по складированию и получению заказа.

Некоторые из них фиксируются в заказе и не зависят от объема, другие, например, транспортные и складские издержки, находятся в прямой зависимости от величины заказа.

В целом затраты выполнения заказа включают любые виды расходов, величина которых зависит от числа выполняемых заказов.

Прямые издержки определяются ценой закупаемых материалов и изменяются в зависимости от оптовой скидки к цене, которая устанавливается при увеличении размера партии заказа.

Издержки по содержанию запасов определяются затратами на хранение материалов и самим фактом наличия запасов. В эту группу издержек входят такие статьи затрат, как возможный процент на капитал, вложенный в запасы; расходы на складские операции и плата за использование или аренду склада; текущие затраты по содержанию складов, принадлежащих производственной единице; издержки, связанные с риском порчи и морального старения материалов, а также страховые и налоговые издержки. Снижение запасов приводит к уменьшению складских издержек и текущих затрат по содержанию складских помещений.

Издержки дефицита представляют собой расходы, возникающие в связи с ограниченностью в какой-то период времени тех или иных материальных ресурсов. К этой группе издержек относятся потери трех видов:

Потери в производстве, связанные с приостановкой производственного процесса из-за отсутствия необходимых материалов, а также заменой материала на другой по более дорогой цене;

Стоимость потерянных продаж в случае невыполнения заказа, если заказчик обращается к другому изготовителю (в такой ситуации издержки дефицита определяются как потери прибыли);

Дополнительные затраты, возникающие в случае ожидания выполнения заказа.

Нормы складских расходов. Складские расходы укрупненно рассчитывают по общей норме, которая учитывает соотношение постоянной и переменной части расходов.

Норма складских расходов составляет

где Н- норма складских расходов;

Юрий Барняк: «Считаем себестоимость складских операций».

Журнал «Логистика и управление», №7, 2009г.

Для управления себестоимостью процессов склада необходимо рассчитать планово-технологическую себестоимость каждого процесса. Речь идет о себестоимости как составляющей части не бухгалтерского, а управленческого учета. Анализ себестоимости проводится систематически в течение года в целях выявления излишних затрат, нахождения резервов и определения путей их снижения.

В системе управленческого учёта себестоимость формируется не для целей налогообложения, а для того, чтобы руководитель имел полную информацию о затратах и мог управлять ими. В зависимости от поставленной управленческой задачи могут использоваться различные методы учета затрат и расчёта себестоимости. Существуют различные методы учета затрат и расчета себестоимости продукции (работ, услуг). Их выбор и применение зависит от ряда частных факторов: отраслевой принадлежности, размера, применяемой технологии, ассортимента продукции и т.п., иначе говоря, от индивидуальных особенностей компании.

Главное, чтобы выбранный компанией метод обеспечивал возможность реализации важнейшего принципа управленческого учета - управления себестоимостью по отклонениям. Любой метод распределения затрат на объекты использует определенные допущения и упрощения. Если вам скажут, что в результате вы будете знать, сколько стоит ваш продукт (процесс, услуга, функция) абсолютно точно, не верьте, вас обманывают.

В настоящей статье для расчета себестоимости процессов склада мы будем использовать логику метода ABC (Activity Based Costing), что в переводе с английского означает учет затрат по функциям (видам деятельности, процессам, операциям) . При методе АВС организация рассматривается как набор процессов (функций, операций и т.д.). Объектом учета затрат при этом методе является отдельный процесс (функция, операция и т.д.). Для целей данной статьи применим термин \"учет затрат по процессам\".

Параметры для расчета себестоимости процессов

Для систематического управления себестоимостью процессов склада нам необходимо рассчитать планово-технологическую себестоимость каждого процесса. Планово-технологическая себестоимость процесса показывает, сколько средств (в разрезе статей сметы расходов) затрачивает склад на обеспечение работоспособности того или иного процесса в учетном временном периоде согласно описанной технологии. За учетный период принимается, как правило, месяц (квартал, календарный год). Иными словами: планово-технологическая себестоимость показывает, сколько средств планирует затратить склад на то, чтобы выполнять (быть готовым выполнять) в учетном периоде процесс в соответствии с утвержденной технологией (описанной определенным образом, например с помощью технологических карт).

Для расчета планово-технологической себестоимости процесса, нам необходимо, чтобы в нашей организации (в т.ч. и на складе):

- все расходы классифицированы (разделены на постоянные и переменные, прямые и косвенные, производственные и общеорганизационные);

- организационно-штатная структура составлена и утверждена;

- необходимое количество и объем материально-технических ресурсов для деятельности имеются;

Смета расходов рассчитана и разнесена по статьям затрат (заработная плата, арендная плата, эксплуатационные расходы, коммунальные платежи, амортизация оборудования, страхование, расходы на обслуживание, операционные расходы и т.д.).

Теперь необходимо составить список процессов, полно описывающий всю деятельность склада и достаточный для разнесения затрат на объекты с точностью, приносящей планируемый экономический эффект. Здесь следует отметить, что чем более детально описываем список процессов, тем точнее результат, но, и тем дороже стоит реализация учетных процедур. Для склада основными процессами могут быть следующие: приемка товара; размещение товара на хранение; отбор товара; комплектация товара; упаковка и маркировка товара; отгрузка товара; перемещение товара между ячейками хранения и др.

Далее для каждого процесса нужно поставить в соответствие носитель затрат. Важно только, чтобы выбранные носители были измеряемы, доступны и идентифицируемы. Носителями затрат могут быть: штуки, тонны, метры, часы, машино-часы, человеко-часы и т.д.

Особенностью основных процессов склада является то, что во всех процессах происходит работа с грузом: коробками, упаковками, ящиками, емкостями, паллетами и др. При определении технологических возможностей склада, производительности персонала и оборудования, нормировании работ и операций рассчитывают количество обрабатываемого груза за расчетный период времени (час, сутки, месяц, год). Для получения расчетных данных обычно применяют некоторую расчетную грузовую единицу: штуку, коробку, условную паллету, кубометр груза и т.д. Для расчета себестоимости складских процессов, носителями затрат мы также определим условную грузовую единицу (г.е.) для всех основных процессов.

Расчет планово-технологических показателей

После того, как составлен список процессов и определен носитель затрат по каждому процессу, теперь каждому процессу и носителю необходимо поставить в соответствие стоимость потребляемых ими ресурсов.

Делаем это следующим образом:

1) Расчетно-опытным путем используя для расчета имеющееся количество ресурсов (персонал, техника и оборудование, время работы склада, программное обеспечение, нормы и др.), а также технологические возможности склада, для каждого процесса мы определяем плановое количество обрабатываемых (производимых) единиц носителей затрат (грузовых единиц);

2) Затраты по каждой статье сметы расходов распределяем между процессами склада. Для этого из каждой статьи затрат выделим прямые, косвенные и общие затраты по каждому процессу. Для каждого вида затрат выводим процент (долю) отнесения их на соответствующие процессы используя параметр, пропорционально которому распределяются затраты. В данном случае таким параметром является количество единиц носителя затрат (грузовых единиц), произведенных в рамках процесса. Рассчитываем затраты по каждому процессу склада суммируя затраты, определенные по каждой статье, т.е. определяем себестоимость каждого процесса;

3) Путем деления суммы затрат по каждому процессу на количественное значение соответствующего носителя затрат, определяем стоимость единицы носителя затрат. Рассчитанная планово-технологическая себестоимость процессов склада используется для сравнения с фактической себестоимостью процессов, рассчитываемой по истечении учетного периода, и анализа отклонений.

При анализе отклонений можно сделать выводы о соответствии рассчитанных планово-технологических показателей, уровне производительности персонала и оборудования, эффективности работы управленческого персонала, необходимости пересмотра режимов и графиков работы, об изменении организационно-штатной структуры и технологических процессов, правомерности повышения материальных расходов и дополнительных расходов на персонал (например, оплаты сверхурочной работы) и др. Алгоритм расчета фактической себестоимости процесса идентичен алгоритму расчета планово-технологической себестоимости процесса.

Схематично алгоритм расчета себестоимости процессов склада показан на рисунке.

Прямые затраты – затраты, которые могут быть идентифицированы с конкретным процессом, и расходуемые исключительно для поддержания функционирования конкретного процесса.

Косвенные затраты - затраты, которые не могут быть отнесены на какой-либо конкретный процесс, но их можно идентифицировать в нескольких процессах, между которыми такие затраты распределяются.

Общие затраты - затраты, которые не могут быть отнесены на какой-либо конкретный процесс, и их невозможно идентифицировать ни в одном из процессов.

Общие затраты распределяются на все процессы. Все расчеты оформляются в виде сводной таблицы, которая может выглядеть следующим образом.

Пример расчета

Рассмотрим расчет себестоимости процессов склада на примере процесса «Отбор товаров» и статей затрат «Заработная плата», «Амортизация оборудования» и «Арендные платежи».

1. Статья «Заработная плата».

Итого прямые затраты составят 10000×5 = 50000 рублей.

Б) Косвенные затраты (КЗ) на процесс по статье. В процессе «Отбор товаров» принимали участие 5 операторов штабелеров, которые также были задействованы в процессах «Размещение товаров на хранение» и «Перемещение товаров между ячейками хранения». Заработная плата одного оператора штабелера составляет 20000 рублей. Всего заработная плата пяти штабелеров составляет 20000×5 = 100000 рублей. Из таблицы 1 видно, что в рамках процесса «Отбор товаров» было произведено 2000 г.е., процесса «Размещение товаров на хранение» - 2000 г.е., процесса «Перемещение товаров между ячейками хранения» - 1000 г.е. Всего произведено в этих процессах 5000 г.е. Затраты на 1 г.е. составят 100000÷5000 =20 рублей.

Итого косвенные затраты составят 20×2000 = 40000 рублей.

В) Общие затраты (ОЗ) на процесс по статье. Заработная плата управления и некоторых специалистов склада не может быть идентифицирована с какими-либо процессами и распределяется на все процессы. Из таблицы 1 видно, что всего во всех процессах произведено 11000 г.е. Заработная плата начальника склада и специалистов составляет 220000 рублей. Затраты на 1 г.е. составят 220000÷11000 = 20 рублей.

Итого общие затраты составят 20×2000 = 40000 рублей.

ПЗ+КЗ+ОЗ = 50000+40000+40000 = 130000 рублей.

2. Статья «Амортизация оборудования». На складе используется оборудование и техника, амортизационные отчисления которых за учетный период составляют (на одну единицу оборудования и техники): 15 стеллажей (2000 руб.), 2 погрузчика (2500 руб.), 5 штабелеров (3000 руб.), 20 гидравлических тележек (500 руб.), 15 РЧ-терминалов (1000 руб.), 14 компьютеров (500 руб.), 6 принтеров (500 руб.), 2 копировальных аппарата (500 руб.).

А) Прямые затраты на процесс по статье. Непосредственно только в процессе «Отбор товаров» использовались 5 РЧ-терминалов.

Итого прямые затраты составят 1000×5 = 5000 руб.

Б) Косвенные затраты на процесс по статье. В процессе «Отбор товаров» использовались 5 штабелеров, которые также использовались в процессах «Размещение товаров на хранение» и «Перемещение товаров между ячейками хранения». Амортизация пяти штабелеров составит 3000×5 = 15000 рублей. Из таблицы 1 видно, что в рамках процесса «Отбор товаров» было произведено 2000 г.е., процесса «Размещение товаров на хранение» - 2000 г.е., процесса «Перемещение товаров между ячейками хранения» - 1000 г.е. Всего произведено в этих процессах 5000 г.е. Затраты на 1 г.е. составят 15000÷5000 =3 рубля.

Итого косвенные затраты составят 3×2000 = 6000 рублей.

В) Общие затраты на процесс по статье. Вся остальная техника и оборудование использовались во всех процессах. Оставшиеся затраты по статье не могут быть идентифицированы с какими-либо процессами и распределяется на все процессы. Из таблицы 1 видно, что всего во всех процессах произведено 11000 г.е. Амортизация техники и оборудования, использующейся во всех процессах составляет 66000 рублей. Затраты на 1 г.е. составят 66000÷11000 = 6 рублей.

Итого общие затраты составят 6×2000 = 12000 рублей.

Г) Затраты на процесс по статье составляют: ПЗ+КЗ+ОЗ = 5000+6000+12000 = 23000 рублей.

3. Статья «Арендные платежи». Затраты по этой статье не могут быть идентифицированы с какими-либо процессами и распределяется на все процессы. Из таблицы 1 видно, что всего во всех процессах произведено 11000 г.е. Арендная плата за учетный период составляет 990000 рублей. Затраты на 1 г.е. составят 990000÷11000 = 90 рублей.

Итого общие затраты составят 90×2000 = 180000 рублей.

Затраты на процесс по статье составляют: ПЗ+КЗ+ОЗ = 0+0+180000 = 180000 рублей.

4. Таким же образом рассчитываем затраты по остальным статьям. Итоговые затраты на процесс (сумма затрат по каждой статье) составят себестоимость процесса. В нашем примере из таблицы 1 себестоимость процесса «Отбор товаров» составляет 376000 рублей.

5. Стоимость носителя затрат процесса «Отбор товаров» составляет: 376000÷2000 = 188 рублей.

Для расчетов себестоимости процессов по предложенной нами методике можно использовать Microsoft Excel, либо использовать один из множества присутствующих на рынке программных продуктов, предназначенных для работы с АВС. Также многие методики расчета себестоимости успешно реализованы в большинстве автоматизированных систем управления предприятием. В рамках данной статьи и приведенного примера мы не учитывали общеорганизационные затраты, которые распределяются на все процессы организации.

Рассмотренная нами методика расчета себестоимости складских процессов применяется на практике и характеризуется довольно высокой точностью. Организации могут применять другие методы, которые они выбирают исходя из своих потребностей и возможностей.

Затраты хранения связаны с обеспечением сохранности продукции. Они являются дополнительными затратами, вызванными продолжением процесса производства в сфере обращения, т. е. носят производительный характер. Однако производительными затратами они будут только при хранении нормативного объема запасов продукции, необходимого для обеспечения непрерывности логистического процесса. В затраты хранения входят:

· затраты по содержанию складов;

· заработная плата складского персонала;

· недостача продукции в пределах норм естественной убыли;

· административно-управленческие и другие расходы. Складские затраты определяют по сумме затрат на организацию хранения продукции и сумме накладных расходов.

Задачи минимизации складских затрат:

· определение оптимального числа ступеней складирования;

· определение оптимального числа складов на каждой ступени;

· установление местоположения складов, обеспечивающего минимальные общие затраты;

· нахождение рационального распределения мест поставки.

Перечень затрат, необходимых для эксплуатации склада:

1. затраты на планирование загрузки и работы персонала склада;

2. расходы на ввод в эксплуатацию и апробацию;

3. годовые расходы на межскладские перемещения;

4. денежные расходы, списываемые на издержки;

5. затраты на необходимые начальные запасы продукции.

Затраты на транспортировку

Это затраты на транспортировку продукции от места продажи или закупок до местонахождения покупателей; являются дополнительными затратами, связанными с продолжением процесса производства в сфере обращения. Транспортные затраты включают в себя оплату транспортных тарифов и различных сборов транспортных предприятий, затраты на содержание собственного транспорта, стоимость погрузочно-разгрузочных работ, экспедирования грузов.

Затраты, связанные с транспортировкой продукции от продавца к покупателю:

1. расходы, связанные с подготовкой продукции к отгрузке (проверка продукции по количеству и качеству, отбор проб, упаковка);

2. расходы на погрузку продукции на транспортные средства внутреннего перевозчика;

3. оплата тарифов на перевозку от пункта отправления до пункта перевалки на магистральный транспорт;

4. оплата тарифов на погрузку груза на магистральные транспортные средства;

5. оплата стоимости транспортировки продукции международным транспортом;

6. оплата страхования груза при доставке;

7. оплата таможенных пошлин, налогов и сборов при переходе таможенной границы;

8. расходы по хранению продукции в пути и пунктах перегрузки;

9. расходы по выгрузке груза в пункте назначения;

10. расходы по доставке продукции со склада покупателя до пункта конечного назначения.

Основные направления снижения затрат на перевозки:

· снижение затрат на топливо путем выбора оптимальных мест заправки с учетом стоимости топлива в различных странах;

· снижение затрат на «суточные» и «квартирные» путем нормирования времени выполнения рейса;

· уменьшение расходов на дорожные сборы за счет выбора оптимального маршрута, а также применение смешанных автомобильно-морских, автомобильно-железнодорожных сообщений;

· повышение производительности труда.

Затраты по завозу продукции включают в себя:

· оплату тарифов и сборов транспортных предприятий при завозе продукции на торговые предприятия. Тарифы рассчитываются как произведение средней тарифной ставки за 1 т груза данного класса (при установленном среднем расстоянии) на массу груза;

· сборы транспортных предприятий на выполнение погрузочно-разгрузочных работ, а также за подачу и уборку транспортных средств (автомобилей, вагонов);

· оплату транспортно-экспедиционного обслуживания и других услуг;

· затраты на содержание собственного транспорта.

К затратам по отправке продукции относятся:

· расходы по оборудованию транспортных средств;

· издержки по переадресовке грузов;

· сборы транспортных организаций;

· расходы по оплате счетов сторонних организаций;

· расходы по оплате погрузочно-разгрузочных работ и услуг при отправке продукции с предприятий оптовой торговли.

Себестоимость перевозок - выраженная в денежной форме величина эксплуатационных расходов транспортного предприятия, приходящихся в среднем на единицу продукции транспорта.

Себестоимость перевозки 1 т груза складывается из затрат:

1. на погрузку- разгрузку;

2. транспортирование;

3. ремонт и содержание автомобильных дорог;

4. организацию и обеспечение безопасности движения на дорогах;

5. складское хранение груза;

6. подготовку груза к перевозке и складированию после разгрузочных работ.

Рассмотренные и многие другие виды затрат формируют себестоимость изделия.

Себестоимость продукции - выраженные в денежной форме затраты, связанные с использованием в процессе производства основных фондов, сырья, материалов, топлива, энергии, труда, а также другие затраты на производство и реализацию продукции.

1. сырье и материалы;

2. покупные комплектующие изделия, полуфабрикаты и услуги производственного характера;

3. возвратные отходы (вычитаются);

4. топливо и энергия на технологические цели;

5. основная заработная плата производственных рабочих;

6. дополнительная заработная плата производственных рабочих;

7. налоги и отчисления в бюджет, сборы и отчисления местным органам власти;

8. износ инструментов и приспособлений целевого назначения;

9. общепроизводственные расходы;

10. общехозяйственные расходы;

11. потери от брака;

12. коммерческие расходы.

Себестоимость продукции является одним из факторов формирования прибыли. Между величиной прибыли и себестоимостью существует обратная функциональная зависимость. При росте затрат на реализованную продукцию более высокими темпами, чем выручка, рентабельность продаж снижается, и наоборот. Себестоимость реализованной продукции не равна себестоимости продукции произведенной. Различия в темпах роста себестоимости произведенной и реализованной продукции показывают тенденции изменения рентабельности продаж в следующем периоде, когда будут реализованы остатки готовой продукции отчетного периода. Так, если себестоимость произведенной продукции увеличивалась более медленными темпами, чем реализованной, то можно предположить, что в следующем периоде при прочих равных условиях рентабельность продаж повысится. Этапы анализа себестоимости:

1. сопоставление затрат на произведенную и реализованную продукцию с изменением выручки от реализации;

2. оценка эффективности использования каждого вида ресурсов;

3. анализ затрат на 1 руб. произведенной (реализованной) продукции;

4. анализ выручки на 1 руб. вложенных средств.

Эти показатели обеспечивают наглядную связь с прибылью – повышение затрат ведет к снижению прибыли с каждого рубля вложенных средств, и наоборот.

Достоинство этих показателей состоит в том, что они универсальны – их можно использовать в любой отрасли и охватывать как всю продукцию, так и отдельные ее виды.

Недостаток показателей – на них может оказывать влияние множество факторов как субъективного, так и объективного характера, т. е. не зависящих от качества работы предприятия.

Для снижения себестоимости на предприятиях проводится анализ затрат. При этом используют различные методы:

1. стратегический анализ - сравнение положения предприятия с точки зрения затрат на обслуживание потребителей с другим, занимающимся аналогичным видом деятельности;

2. функционально-стоимостный анализ - метод, основанный на тщательном изучении отдельных этапов процесса выполнения заказов потребителей и выяснения возможности их стандартизации для перехода к более дешевым технологиям.

Принципы контроля над логистическими затратами: 1) усилия концентрируются на контроле затрат в местах их возникновения;

3. данные по разным видам затрат обрабатываются по- разному;

4. эффективным путем к сокращению затрат является сокращение видов деятельности (процедур, работ, операций). Попытки снизить уровень дополнительных затрат редко бывают эффективными. Нельзя пытаться выполнить с низким уровнем затрат то, что не нужно было делать вовсе;

5. деятельность предприятия должна оцениваться в целом. Для экономической оценки бизнеса нужно иметь представление о том, как снижение затрат в одной области повлияет на производительность в другой;

6. недостаточно контролировать только те затраты, которые образуются в пределах одного предприятия, необходимо выявить механизм их образования и влияние внешних факторов.

Способы снижения уровня логистических затрат:

1. проведение переговоров с поставщиками и покупателями по установлению более низких отпускных и розничных цен, а также торговых скидок;

2. поиск более дешевых заменителей ресурсов;

3. выявление путем анализа и пересмотра цепи поставок тех видов деятельности, которые не создают добавленной ценности, и их исключение;

4. компенсация роста затрат в одном звене цепи поставок за счет сокращения затрат в другом;

5. улучшение взаимодействия предприятия с его поставщиками и потребителями в цепи поставок. Например, координация деятельности предприятия и его партнеров в области своевременной доставки продукции снижает уровень затрат на складские операции, управление запасами, хранение и доставку готовой продукции;

6. проведение регулярного внутреннего аудита с последующим выявлением резервов для улучшения использования ресурсов предприятия;

7. обновление наиболее затратных звеньев цепи поставок путем привлечения инвестиций в бизнес;

8. повышение уровня подготовки сотрудников путем участия в тренингах, курсах повышения квалификации, проведение аттестаций;

9. использование прогрессивных методов оплаты труда (премирование за достижение и перевыполнение плановых показателей);

10. оказание содействия поставщикам и покупателям в достижении более низкого уровня затрат (программы развития бизнеса клиентов, семинары для дилеров).

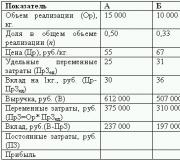

1. Затраты на складскую деятельность.

Затраты на складскую деятельность, т. е. затраты хранения – затраты, связанные с обеспечением сохранности продукции . Затраты хранения – дополнительные затраты, вызванные продолжением процесса производства в сфере обращения, т.е. носят производительный характер. Однако производительными затратами они будут только при хранении нормативного объема запасов продукции, необходимого для обеспечения непрерывности логистического процесса. В эти затраты входят: - затраты по содержанию складов; - зарплата складского персонала; - недостача продукции в пределах норм естественной убыли; - административно-управленческие и другие расходы.

Складские затраты определяются по сумме затрат на организацию хранения продукции и сумме накладных расходов. Задачи минимизации складских затрат охватывают:

Определение оптимального числа складов на каждой ступени;

Определение оптимального числа ступеней складирования;

Определение местоположения складов, обеспечивающего минимальные общие затраты;

Нахождение рационального распределения мест поставки.

Доходы складов определяют исходя из действующих ставок сборов, устанавливаемых по видам продукции за тонно-сутки хранения. Себестоимость переработки на складе одной тонны продукции – это синтетический показатель, характеризующий совокупность затрат живого и овеществленного труда на складе и свидетельствующий об эффективности технологического процесса, применяемого на складе. Себестоимость хранения продукции определяется отношением суммарных расходов, связанных с выполнением складских операций, к числу тонно-суток хранения.

Производительность труда складских работников определяется размером складского товарооборота, приходящегося на одного работника за определенный период времени (год, месяц, смену). Срок окупаемости склада – отношение суммы единовременных инвестиций к годовой сумме прибыли.

Затраты на формирование и хранение запасов – затраты предприятия, связанные с отвлечением оборотных средств и запасы продукции.

Затраты на хранение запасов представляют собой затраты, связанные с хранением запасов на складе, их погрузкой и разгрузкой, страхованием, убытками от мелких краж, порчи, устаревания, выплаты налогов. Учитываются альтернативная стоимость капитала, связанного с запасами или вложенного в них, затраты на страхование, заработную плату складского персонала сверх нормативного количества, процент на капитал и др.

Затраты, связанные с хранением единицы запаса, включают:

Складские затраты (плата за площадь, энергоснабжение, отопление, воду, канализацию);

Заработную плату складского персонала;

Налоги и страховые взносы, зависящие от стоимости запаса;

Плату за производственные фонды;

Потери от иммобилизации средств в запасах;

Издержки вследствие порчи продукции ухудшения качества, уценки, списания, естественной убыли от усушки, утруски, морального старения, кражи;

Затраты на регламентные работы, проводимые с хранимой продукцией;

Оплату персонала, связанного с инвентаризацией, профилактикой, осмотром и уборкой склада;

Затраты на регистрацию поступающих требований (заявок и заказов);

Затраты на подготовку кадров;

Затраты на комплектацию продукции и ее упаковку.

Издержки , связанные с дефицитом запасов, имеют место тогда, когда нет в наличии необходимых видов продукции. Например, недополученные поступления от сбыта, дополнительные затраты, вызванные задержками в производстве продукции, штрафы, налагаемые за срыв сроков поставки продукции заказчикам. К затратам при дефиците запасов относятся:

Издержки в связи с невыполнением заказа (задержкой отправки заказанной продукции) – дополнительные затраты на продвижение и отправку того заказа, который нельзя выполнить за счет имеющихся запасов продукции;

Издержки в связи с потерей сбыта – имеют место тогда, когда постоянный заказчик обращается заданной покупкой на другое предприятие (такие затраты измеряются в показателях выручки, потерянной из-за неосуществления торговой сделки);

Издержки в связи с потерей заказчика – возникают в случаях, когда отсутствие запасов продукции оборачивается не только потерей той или иной торговой сделки, но и тем, что заказчик начинает искать другие источники снабжения. Измеряются в показателях общей выручки, которую можно было бы получить от реализации всех потенциальных сделок заказчика с предприятием.

Способы минимизации суммарных затрат на хранение запаса заключаются:

1) в снижении до минимально возможного уровня постоянных затрат на каждое пополнение запаса (что позволит снизить средние уровни запасов с соответствующим снижением альтернативных затрат капитала, вложенного в запасы);

2) оптимизации (при определенных постоянных затратах на каждое пополнение) среднего уровня хранения запасов, чтобы минимизировать суммарные затраты на хранение запасов за определенный период (суммарные затраты на пополнение плюс альтернативные затраты капитала).

Затраты, связанные с содержание запасов составляют 10 - 40% от стоимости самих запасов. Переменные расходы, включают в себя: - затраты, связанные с отоплением, освещением; - з/пл работников;- затраты, связанные с проведением инвентаризаций, замораживанием оборотных средств, порча товаров, естественная убыль; - расходы, связанные с комплектованием.Несколько случаев определения величины оптимальной поставки: - затянувшаяся партия; - ускоренное использование запасов; - поступление материалов в течение определенного периода времени при наличии дефицита.

2. Методы учета и контроля запасов продукции на складе.

Если предприятие всегда располагает необходимым для реализации количеством нужного товара, управление запасами проводится успешно. При успешном управлении товара на складе не меньше и не больше, а именно столько, сколько нужно. Естественным является желание закупить товары впрок при ожидании повышенного объема сбыта, и если оборотные средства не лимитированы.

При комплектации склада необходимо учитывать вероятность снижения цены, так как избыточный запас товаров приводит при понижении цен к потере дополнительной прибыли. Поэтому товар необходимо закупать как можно ближе к сроку реализации. Влекут за собой убытки физическое и моральное старение и порча при хранении. К мгновенному устареванию товаров приводят конструктивные изменения, выбор потребителем другого вида товара, капризы моды. Но и низкий уровень запасов не очень желателен. Предприятию нельзя закупать товары в момент получения заказа от потребителя, так как неизбежны задержки, связанные с размещением заказов, перевозками, складской обработкой товара. Устойчивости и ритмичности реализации способствует поддержание запасов на определенном уровне в соответствии с прогнозом сбыта. Чтобы без промедления выполнять заказы, предприятие всегда должно располагать достаточным количеством товара. Однако вкладывать большие деньги для создания лишних запасов не следует, так как эти деньги не принесут прибыли, а товар будет бесполезно лежать на складе.

Оптимальный уровень запасов – величина относительная и представляет собой что-то среднее между слишком высоким и слишком низким уровнями. Запасы рассматриваются не как единое целое, необходимо контролировать каждое наименование товара. Организационная структура сбытовой сети, спрос, стратегия управления, формирование и контроль запасов являются главными аспектами управления запасами в целях ускорения оборачиваемости. При условии системной организации распределения и сбыта в настоящее время возможна высокоэффективная торговля. Ускорить обслуживание покупателей и снизить расходы по хранению позволяет управление запасами на основе научных методов, компьютеризации учета, статистики, анализа, прогноза и обработки всей документации.

Обычно управление запасами осуществляется при различных ограничениях. Ограничения бывают по срокам подачи заказов и их исполнения, по экономическому объему партий и по уровню самих запасов.

Бесперебойная торговля при наименьших затратах и максимальном удовлетворении спроса является задачей стратегии управления.

Бесперебойная торговля – это такой тип торговли, при котором заказы потребителей выполняются точно в указанные сроки, такой тип торговли осуществляется при обязательном своевременном пополнении запасов. Наименьшие затраты возможны при соблюдении бюджета, путем размещения заказов по самой оптимальной системе. При следовании рекомендациям поставщиков относительно выгодности объемов и сроков заказов достигается снижение затрат на заказы, получение и складирование партий товаров.

Достижение установленного процента удовлетворения заказов по перечню является максимальным удовлетворением спроса. Ввиду невозможности хранения всего перечня товаров даже в системе складов, ни один поставщик не надеется на полное удовлетворение спроса. При выборе системы работы основную роль играют издержки системы управления.

Определение затрат на приобретение материалов:Смат = Ц*q , где(Ц - цена товара, q - объем партии). С1 - затраты с выполнением заказа на поставку, условно-постоянные расходы (не зависящие от объема партии) по размещению заказа, оформлению или подписанию договора, командировочные расходы. Административные расходы (почта, телеграф), расходы по приемке и складированию грузов.С2 - затраты на хранение единицы товара.Cобщ. = Ц*q+C1+C2 (общая величина затрат на партию).И расходы по доставке и расходы по хранению зависят от размера заказа, однако, характер зависимости каждой из этих статей расходов от объема заказа, разный. Расходы по доставке товаров при увеличении размера заказа, очевидно уменьшаются, так как перевозки осуществляются более крупными партиями и, следовательно, реже. Расходы по хранению растут прямо пропорционально размеру заказа.

Переменные расходы включает: - штрафы потребителям за несвоевременную поставку; - оплата простоя рабочим; - оплата сверхурочных часов работы; - потери, связанные с поставками неправильного ассортимента и т.д.

3. Саморегулирующиеся системы.

Рассмотренные выше системы предполагают относительную неизменность условий, на практике бывают следующие случаи: - изменение потребности в товарном запасе; - изменение условий поставки; - нарушение контракта поставщиком.Для этого создаются комбинированные системы с возможностью саморегулирования. В каждой системе устанавливается определенная целевая функция, служащая критерием оптимальности, в рамках экономико - математической модели управления запасами. Она содержит 3 элемента:1. Затраты, связанные с организацией заказа и его реализацией , оплата всех услуг по доставке товаров на склад. Они могут зависеть от годового объема деятельности, организации предприятия, от величины заказа. Пути снижения затрат: изменение орг. структуры - на 2 %, использование АСУ - на 10%2. Затраты на хранение: постоянные издержки (аренда); переменные (зависят от уровня запасов)- складские расходы, расходы на переработку товарных запасов, потери от порчи и т.п. При расчетах пользуются удельной величиной издержек хранения, которая равна издержкам на единицу хранимого товара в единицу времени. При этом предполагается, что издержки хранения за календарный период пропорционален размеру запасов и длительности периода между заказами.3. Потери из-за дефицита: возникают когда снабженческо-сбытовая организация несет материальную ответственность за неудовлетворение потребителей и за отсутствие заказа. Например, при неудовлетворительном спросе взимается штраф за срыв сроков поставки.

Тема «Информационная логистика: понятие, цель и задачи И.Л.